La industria manufacturera pierde una cuarta parte de su empleo y 6,1 puntos de aportación a la renta española desde principios de siglo

La industria manufacturera ha ido perdiendo peso en la economía española y ampliado la brecha con la UE. Con datos de 2024, aporta el 11,8% del valor añadido bruto (VAB) o renta a la economía, lo que supone 3,9 puntos menos que en la media europea y se queda casi a mitad de recorrido del objetivo del 20% marcado por la UE. En términos de empleo, la pérdida de peso aún ha sido mayor. Las manufacturas han reducido un 25% el número trabajadores desde principios de siglo hasta generar el 9,9% de los puestos de trabajo en España, 7,2 puntos menos que en el año 2000. Revertir esta evolución forma parte de la agenda europea y española desde hace años, aunque hasta ahora no ha surtido efecto.

22 julio, 2025

Un denominador común en la estrategia europea y española para mejorar y aumentar el peso de las manufacturas en la economía y que se repite insistentemente en los planes estratégicos es la importancia de apoyar la mejora de la productividad-competitividad en dos pilares: la digitalización y la transición energética. Este trinomio productividad-digitalización-transición energética es la cuestión que aborda la monografía La adaptación de la industria manufacturera española al escenario energético y la transición digital, publicada por la Fundación BBVA y el Ivie. El estudio ha sido realizado por un equipo de investigadores de la Universidad de Valencia y el Ivie, dirigido por los profesores Joaquín Maudos, Juan Fernández de Guevara y María Dolores Furió, y en el que también han participado los economistas Consuelo Mínguez, Laura Hernández y Miguel Ángel Casquet.

En el debate sobre la reindustrialización de la economía europea, suele atribuirse a la industria un potencial para lograr que la economía en su conjunto mejore. Sin embargo, la realidad muestra un proceso de desindustrialización durante las últimas décadas, por la creciente globalización y deslocalización de parte de la producción en terceros países. La Unión Europea ha establecido como objetivo que el sector aporte el 20% del producto interior bruto (PIB) en cada país. En España, la industria de las manufacturas (todo el sector industrial excepto el energético) está formada por más de 150.000 empresas que representan el 4,8% del total del tejido productivo.

En conjunto, la industria manufacturera emplea a más de dos millones ciento setenta mil personas, el 9,9% de los puestos de trabajo del país. Sin embargo, desde principios de siglo, cuando este porcentaje se elevaba al 17,3%, el sector ha perdido 723.500 trabajadores, lo que supone una reducción del 25%. En cuanto a su peso en la renta del país, las manufacturas generan en la actualidad el 11,8% del VAB de la economía, una cifra muy inferior al 20% marcado como objetivo por la UE. Su peso en la economía se ha reducido 6,1 puntos porcentuales, desde el 17,9% que aportaba al VAB a principios de siglo.

En el año 2022 (último disponible con información desagregada), cuatro ramas concentran casi el 60% de la producción manufacturera: la industria agroalimentaria (19,4%), la metalurgia y productos metálicos (12,7%), la química y farmacéutica (12,1%) y la de fabricación de material de transporte (11,8%). A esta última le sigue de cerca la industria de la producción de caucho, plástico y minerales no metálicos (9,3%). En el contexto europeo, destaca la importancia que en España tiene la industria agroalimentaria, con un peso 8,4 puntos porcentuales superior al de la EU-27. Aunque la diferencia es menor, también destaca la mayor especialización de España en la industria textil y los productos del caucho y plástico. Por el contrario, el peso que tiene la fabricación de maquinaria y equipo es la mitad del que tiene en la EU-27. La diferencia todavía es mayor en el peso de las ramas de productos informáticos, electrónicos y ópticos, ya que es casi seis veces menor en España.

La industria de las manufacturas es un pilar fundamental del sector exterior de la economía por su elevada propensión exportadora. Con datos de 2022, sus exportaciones suponen el 20,3% del PIB de España y concentran el 84% del total de exportaciones de bienes de la economía. Como el grado de industrialización de España es inferior a la media de la EU-27, también es mucho menor el peso que sus exportaciones tienen en el PIB (20,3% vs. 31,1%).

Uno de los motivos que se esgrime para apoyar un mayor peso de la industria en España es que su productividad del trabajo es mayor que la de los servicios. Sin embargo, cuando se compara con la productividad media de la EU-27 se observa un déficit del 5,4%, una brecha que aumenta hasta el 29% si se compara con Alemania o el 16% con Francia.

Además, la mayor productividad del trabajo en relación a los servicios no se observa en el caso de los servicios avanzados y no se da en términos de la productividad total de los factores (PTF), que es un indicador que mide la eficiencia productiva del capital y el trabajo. De hecho, en términos de PTF, las manufacturas son un 6% menos productivas que los servicios. Dentro de los sectores manufactureros las diferencias de eficiencia productiva son muy elevadas, incluso más que en los servicios. Por ejemplo, la PTF del sector de material de transporte, el más productivo, multiplica por 3,6 la eficiencia productiva del sector con menores niveles de PTF, como el de la alimentación, bebidas y tabaco.

El estudio destaca que las empresas con mayor eficiencia productiva no son las que mayor cuota de mercado ganan, lo que indica que en los sectores manufactureros existen barreras para estas compañías, derivadas del poder de mercado de las grandes empresas, la falta de nuevas empresas y por la salida insuficiente de las menos eficientes, etc. Además, también preocupa que las empresas líderes en cada sector manufacturero muestren una menor eficiencia productiva que las líderes del conjunto de la economía o de los servicios, y que el ritmo al que la PTF crece sea menor.

En este contexto, en el que el objetivo final debe ser la mejora de la competitividad de la industria manufacturera española, juegan un papel fundamental dos palancas: la transformación digital y la transición energética orientada a la eficiencia y la sostenibilidad. Ambas se abordan de manera conjunta y estratégica, ya que se trata de procesos interconectados y complementarios que refuerzan la capacidad de adaptación y crecimiento.

Esta doble transición, reconocida tanto en la estrategia europea como en la española y reflejada en el Plan Industrial del Pacto Verde de 2023, permite la optimización del consumo energético mediante tecnologías avanzadas, la implantación de modelos de negocio más sostenibles y la aceleración de la modernización. A su vez, la transición energética impulsa la innovación y la adopción de soluciones limpias, creando un entorno propicio para el desarrollo y la fabricación de tecnologías necesarias para alcanzar la neutralidad climática. Así, la modernización y la innovación, con la digitalización como elemento central, se convierten en factores clave para convertir la transición energética en una oportunidad de crecimiento y liderazgo industrial a largo plazo.

La importancia de la transformación digital para mejorar la competitividad

La digitalización marca diferencias en términos de eficiencia productiva y estas diferencias son mayores en las manufacturas que en los servicios. Así, la eficiencia productiva en los sectores manufactureros de alta intensidad tecnológica más que doblaba la de los sectores menos intensivos en digitalización en 2022. El crecimiento de la eficiencia productiva también es mayor en los sectores más digitalizados. Mientras el sector productor TIC aumentó su eficiencia productiva un 40% entre 2000 y 2021 y el más intensivo en digitalización un 24%, la PTF de las manufacturas menos intensivas en digitalización apenas varió. Lo que este resultado demuestra es la importancia que tiene la digitalización para impulsar la productividad de la industria manufacturera.

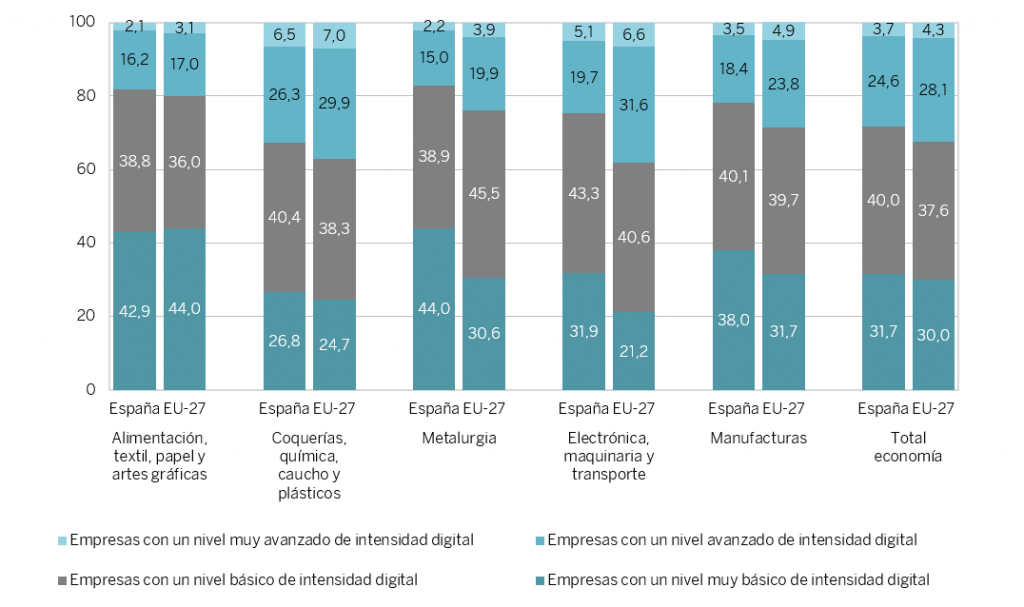

Sin embargo, las manufacturas españolas, en comparación con la media europea, se apoyan con menor intensidad en las TIC, lo que apunta a un menor nivel de desarrollo tecnológico. El 62% de las empresas manufactureras presenta un nivel al menos básico de digitalización, porcentaje inferior al 68,3% de media de la EU-27 y al objetivo del 90%. Las ramas más alejadas de este objetivo europeo del 90% incluyen a las tradicionales como es la de la alimentación, bebidas, tabaco; textil, cuero, calzado; y madera, corcho, papel y artes gráficas, con solo un porcentaje del 57,1%. Aunque en otras tecnológicamente más avanzadas (como la fabricación de productos informáticos; electrónicos y ópticos; fabricación de material y equipo eléctrico; fabricación de maquinaria y equipo; fabricación de vehículos de motor, remolques y semirremolques; o fabricación de otro material de transporte), el porcentaje aumenta al 68,1%, es en este grupo más digitalizado donde mayor es la brecha con la EU-27 (11 puntos porcentuales menos en España). También es inferior el porcentaje de empresas manufactureras españolas que contrata especialistas TIC en comparación con sus homólogas de la UE (13% vs. 21,4%).

Índice de intensidad digital de las empresas por grandes grupos de sectores manufactureros. España y EU-27, 2022 (porcentaje)

Fuente: Eurostat (ICT Usage in Enterprises) y elaboración propia.

Además, el esfuerzo inversor en I+D (inversión como porcentaje del VAB), aunque en las manufacturas es muy superior al del total de la economía (3,8% vs. 1,6%), es el tercero más reducido de los 11 países europeos para los que se dispone de información y cuyo promedio se sitúa en un 8,7%. La industria española también sale mal parada en la comparativa internacional en esfuerzo inversor en activos intangibles con una ratio que es la mitad de la de Europa (10,6% de inversión en intangibles sobre el VAB frente a un 20%).

Nuevamente, las mayores diferencias tienen lugar en las ramas tecnológicamente más avanzadas, como los productos informáticos y electrónicos, la fabricación de maquinaria y equipo, y el sector de la fabricación de elementos de transporte. Por tanto, donde menos esfuerzo inversor se realiza en España en términos comparativos con Europa es en los sectores tecnológicamente más avanzados, lo que puede explicar la distancia que separa la productividad de nuestras manufacturas de la europea.

Por ello, es un acierto que uno de los ejes de acción de la política industrial en España sea la innovación, ya que las actividades de I+D+i son motores de crecimiento de la productividad y la competitividad. Un sector apoyado en empresas innovadoras es más resiliente en un mundo cada vez más competitivo, además de crear empleo de más calidad y mejor remunerado. Generar innovaciones de producto y proceso es garantía de éxito. Y en este aspecto de la innovación, España en general (total economía) se posiciona por debajo de la EU-27 en términos del índice EIS (European Innovation Scoreboard) con un valor un 11% inferior que exige aumentar la inversión en I+D para mejorar posiciones. El menor esfuerzo, unido al también inferior peso del sector en la economía, explica que mientras en la UE el 52,4% de la inversión en I+D la realiza el sector manufacturero, en España el porcentaje es de solo el 29%.

Aunque nuestra industria manufacturera presenta un menor esfuerzo inversión en I+D que la media europea, unos de los argumentos que justifican la reindustrialización es que ese esfuerzo es mayor al que realizan otros sectores de la economía. El porcentaje de empresas que realiza actividades de I+D en dicho sector es muy superior al del resto, al concentrar el 44,1% de la inversión total en I+D. En el caso de la I+D+i, el 30% de las empresas que innovan en España son manufactureras y realizan el 40,1% del gasto empresarial en I+D+i, con un esfuerzo innovador equivalente al 5,4% del VAB, muy por encima del 1,3% del sector de los servicios.

El reto de la transición energética

La industria manufacturera española opera en un escenario energético caracterizado por una elevada volatilidad de precios. Los precios de la energía están sometidos a fluctuaciones significativas resultantes de shocks de oferta y demanda en los mercados internacionales. Además, la imposibilidad actual de almacenar electricidad a gran escala hace que los cambios bruscos de oferta y demanda se trasladen de forma más directa a los precios, intensificando el riesgo de mercado al que están expuestas las actividades industriales. Esta volatilidad se agudizó especialmente a partir de la segunda mitad de 2021, poniendo de relieve la vulnerabilidad de la industria derivada de la dependencia energética y afectando particularmente a los sectores más intensivos en el uso de la energía.

La industria es el segundo sector consumidor de energía en España, solo por detrás del transporte, por lo que la mejora de su eficiencia energética es fundamental de cara a los objetivos de reducción del consumo necesario para disminuir la dependencia energética, mejorar la competitividad y proteger el medio ambiente a través del objetivo de la transición verde.

En 2020, la industria manufacturera española gastaba, de media, 8 céntimos en energía por cada euro de valor añadido que generaba a través de su actividad, frente a los 6 céntimos de Francia, 5 céntimos de Alemania y 2 céntimos de Italia. Sin embargo, el indicador de intensidad energética se sitúa en 97,3 para la economía española, frente a 99,9 para el conjunto de los países de la EU-27 en 2021. Esto significa que España está por encima del indicador de la EU-27 en eficiencia energética, ya que requiere menor cantidad de energía para atender sus necesidades de demanda. Así, somos más eficientes energéticamente, aunque a nuestra industria le cuesta más cara la energía necesaria para general el valor añadido.

Por lo tanto, si la transición energética se implementa de forma efectiva, puede constituir un revulsivo para la revitalización de la industria. El despliegue de las energías renovables a lo largo del territorio permite aumentar la oferta energética procedente de fuentes de generación autóctonas, respetuosas con el medio ambiente y cuyo coste es menor y más predecible que el de los combustibles fósiles, por no estar sujeto a las fluctuaciones de los precios de los mercados internacionales. De este modo, uno de los retos de la industria manufacturera es la sustitución progresiva de combustibles fósiles por energías renovables en su mix de consumo energético. Así lo están haciendo los sectores de la madera y productos de madera, y el de pasta de papel, papel y artes gráficas. Estos sectores han logrado mejorar su competitividad mientras incrementaban el peso de las energías renovables en su consumo energético en detrimento de los combustibles fósiles.

Recomendaciones para la reindustrialización

En primer lugar, los autores del estudio recomiendan revisar el objetivo marcado por la UE para que la industria aporte el 20% del PIB, para evitar medidas proteccionistas de empresas o sectores ineficientes que deriven en un coste más elevado para la sociedad. El argumento de la mayor productividad de las manufacturas que los servicios no se cumple en el caso de los servicios avanzados ni en términos de PTF, y se constatan diferencias acusadas de productividad entre ramas industriales. Hay ramas de los servicios avanzados que alcanzan elevados niveles de productividad del trabajo, por encima de la de algunas ramas de la industria manufacturera, con empleos cualificados y mejor retribuidos. Por tanto, no tiene sentido justificar de forma genérica un aumento del peso de la industria en la economía si va en detrimento de esos servicios avanzados. Además, la defensa de las manufacturas por su mayor peso en las exportaciones no lo es tanto cuando se mide en términos de valor añadido, y en este caso adquiere relevancia el sector de los servicios.

No se trata de primar al sector manufacturero sobre el de servicios, sino de potenciar aquellos subsectores —independientemente de la rama de actividad a la que pertenezcan— y a las empresas en cualquier sector de actividad que sean eficientes y muestren potencial de crecimiento. Lograr objetivos como el del 20% de peso de la industria manufactura no garantiza mejoras en el funcionamiento de la economía si no se logra que este avance se base en un funcionamiento eficiente del sector.

Los análisis del estudio demuestran que no hay una, sino muchas industrias manufactureras, con diferencias abultadas en las tres dimensiones analizadas en la monografía: la productividad, el grado de digitalización y la eficiencia energética. Es importante aprender de las mejores prácticas del sector, como es el caso de la industria química y farmacéutica, en la que confluye una alta productividad, un elevado porcentaje de empresas con intensidad tecnológica avanzada o muy avanzada, y que ha conseguido reducir su intensidad energética.

En segundo lugar, dadas las diferencias de productividad de los subsectores manufactureros, las medidas de reindustrialización deberían estar enfocadas a:

- Potenciar aquellos segmentos donde la productividad es mayor.

- Reestructurar y mejorar la eficiencia de aquellos en los que la productividad es deficiente.

- Apostar decididamente por la digitalización, pues allí donde es más disruptiva, la productividad manufacturera es mayor y aumenta más deprisa.

- Apoyar la innovación y el crecimiento de las empresas líderes dentro de cada sector manufacturero, para que mejoren las eficiencias en la asignación de los recursos y se logren aumentos agregados de productividad por el aumento del peso de las grandes empresas.

- Eliminación de trabas administrativas, el apoyo financiero, la ayuda al establecimiento de alianzas entre empresas, al acceso a mercados internacionales, etc. son medidas que permiten el mayor crecimiento de las empresas más eficientes y productivas.

Puede acceder a la monografía España ante los impactos recientes sobre las cadenas de valor globales y la integración comercial internacional en este enlace.