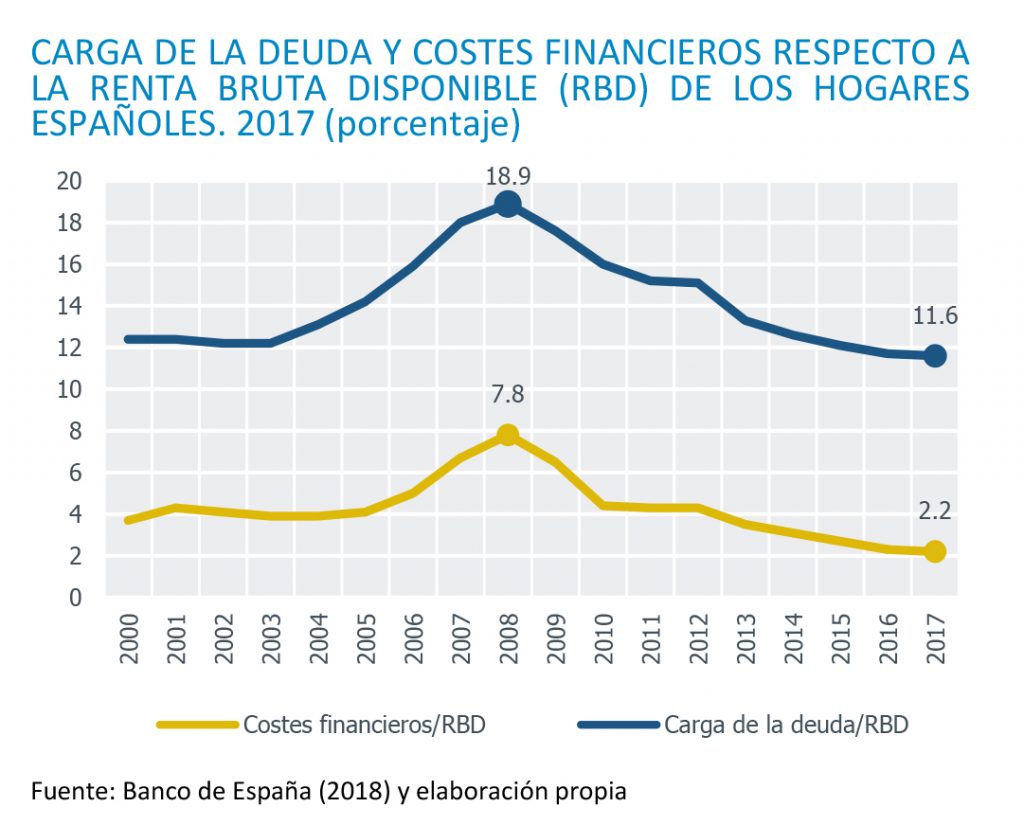

El porcentaje de renta que destinan las familias españolas cada año al servicio de la deuda cae hasta el 11,6%, el valor mínimo desde 1999

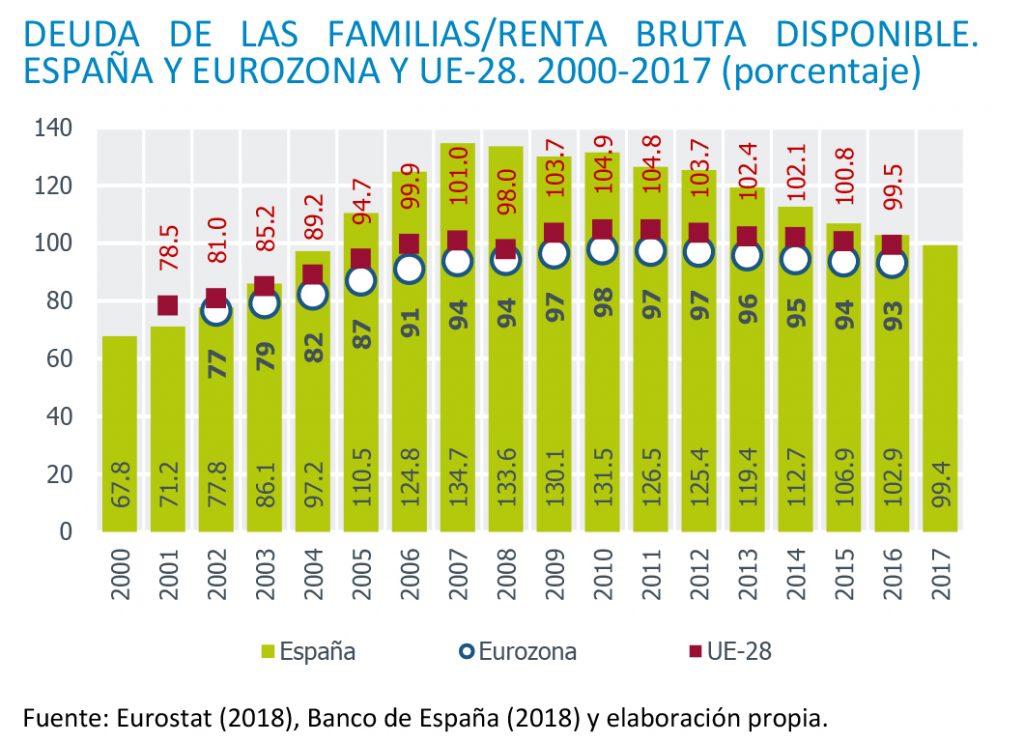

La deuda total de los hogares españoles supone el 99,4% de su renta bruta disponible, lo que representa un recorte de más de 30 puntos sobre la brecha que existía con la eurozona hace diez años. En cuanto al porcentaje de la renta que destinan los hogares al servicio de la deuda (pago anual de los intereses y amortización del principal), se sitúa en el 11,6%, nivel por debajo del registrado a principios de siglo y 7,3 puntos porcentuales inferior al máximo que se alcanzó en 2008. Si bien este intenso desapalancamiento, junto con la marcada caída de los tipos de interés, supone una menor vulnerabilidad financiera, las familias españolas siguen presentando un nivel de endeudamiento por encima de la media europea.

30 julio, 2018

Cuando el endeudamiento de las familias es excesivo, el servicio de la deuda absorbe una parte importante de su renta disponible, lo que las hace muy vulnerables a una caída los ingresos o a un aumento de los tipos de interés, y obliga a recortar el gasto en detrimento del consumo. Esta era la situación de las familias españolas en 2008, cuando estalló la crisis, lo que hizo que su impacto fuese mayor.

Afortunadamente, este escenario ha quedado atrás. Así, el desapalancamiento que han realizado las familias españolas en los últimos años ha sido intenso, lo que en un contexto de caída de tipos de interés, gracias a la actuación del Banco Central Europeo, y de recuperación de la renta, ha disminuido notablemente su vulnerabilidad financiera. Por tanto, las familias españolas están mejor preparadas que en el pasado reciente para soportar una potencial subida de tipos de interés.

Desde que el peso de la deuda de las familias alcanzó un porcentaje máximo del producto interior bruto (PIB) del 85% en junio de 2010, ha reducido su peso en casi 24 puntos porcentuales (pp), hasta situarse a finales de 2017 en el 61,3%, lo que supone un desapalancamiento de 203.000 millones de euros. El intenso desendeudamiento ha recortado la brecha que existía tanto con la UE-28 como con la eurozona, que llegó a alcanzar 20,4 y 22,4 pp en 2008, respectivamente, y que en 2016 se ha reducido a 2,5 y 6,8 pp. En el ranking de la UE-28, la ratio deuda de los hogares/PIB de España se sitúa en la posición novena. De las grandes economías europeas, Italia (41,5%), Alemania (53,1%) y Francia (57,2%) presentan menores niveles de endeudamiento, situándose en cambio el Reino Unido (82,6%) por encima de España.

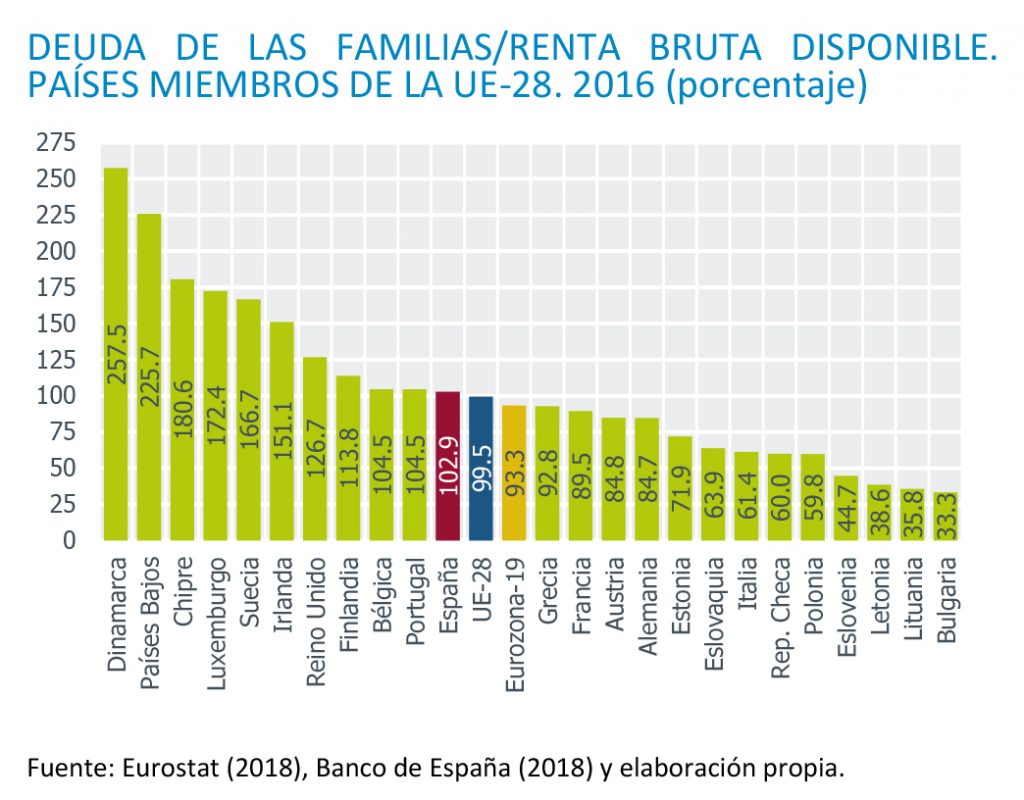

Aunque es frecuente analizar el peso de la deuda de los hogares en el PIB, es más riguroso centrar la atención en el porcentaje que representa la deuda en la renta de los hogares, ya que es ésta y no el PIB total de la economía el ingreso del que disponen para hacer frente a su amortización. También con este indicador la situación financiera de los hogares ha mejorado mucho en los últimos años. Así, el nivel de endeudamiento de los hogares españoles alcanzó en 2007, justo en el momento en el que estalla la crisis, un máximo del 134,7% de su renta bruta disponible, 40,8 pp por encima del promedio de la eurozona. Desde ese valor máximo ha caído 35,3 pp hasta el 99,4% a finales de 2017, recortando la brecha con la eurozona a 9,6 pp. En relación a la UE-28, la brecha es más reducida (3,4 pp), situándose España en la posición décimo primera del ranking, por debajo del Reino Unido, pero por encima del resto de las grandes economías.

La vulnerabilidad financiera de los hogares ante una subida de los tipos de interés y/o de cambio de ciclo económico (lo que supondría una pérdida de renta disponible) es mayor cuanto mayor sea el peso de su deuda en relación a su renta disponible, pero lo será aún más si el tipo de interés que paga es elevado y debe amortizar esa deuda en un reducido número de años. Por este motivo, se utiliza la ratio del servicio de la deuda (porcentaje de la renta bruta disponible que debe destinarse anualmente tanto al pago de los intereses como a la amortización del principal) como indicador de vulnerabilidad financiera o de carga de la deuda.

Esta ratio del servicio de la deuda llegó a suponer el 18,9% de la renta bruta disponible de los hogares españoles en 2008, situación que se alcanzó tras un crecimiento acelerado desde 2003 (solo en los cinco años siguientes, el crédito a los hogares se multiplicó por 2,2, llegando a aumentar en un solo año —2005— un 31%). Con el pinchazo de la burbuja inmobiliaria y crediticia, el stock de crédito comenzó a caer, siendo el saldo vivo actual un 21% inferior al máximo que se alcanzó en 2009. El esfuerzo de desendeudamiento que han realizado las familias españolas, junto con la caída de los tipos de interés desde 2012 y la salida de la recesión en la segunda mitad de 2013, explica que la ratio del servicio de la deuda haya caído 7,3 pp, hasta situarse en 2017 en el 11,6%, incluso por debajo del valor que tenía en 1999, último año para el que se dispone de información. En consecuencia, hoy día la vulnerabilidad de las familias españolas es mucho más reducida, lo que hace que estén mucho mejor preparadas para afrontar un escenario en el que se endurezcan las condiciones en el acceso a la financiación y/o un cambio en el ciclo económico.

Los costes financieros que soportan las familias españolas por sus préstamos bancarios han caído un 71% desde 2008

La política monetaria expansiva del Banco Central Europeo (BCE) de los últimos años ha sido muy beneficiosa en términos de reducción de la carga de la deuda. Así, en lo que al pago de los costes financieros se refiere (sin incluir por tanto la amortización anual del principal), las familias españolas han pasado de destinar el 7,8% de su renta disponible en 2008 a solo un 2,2% en 2017, lo que implica caer casi a la cuarta parte, situándose en valores incluso por debajo de los que existían antes de que se iniciara el proceso de endeudamiento. En euros, la caída de los costes financieros es enorme (un 71%), ya que si en 2017 las familias españolas han destinado 15.711 millones de euros de su renta a pagar intereses por los préstamos bancarios, en 2008 la cifra fue de 53.514 millones de euros, 3,4 veces más. Hay que tener en cuenta que en la actualidad (dato de mayo de 2018) el tipo de interés promedio (saldos vivos) de un préstamo a las familias es del 2,48% (1,19% en hipotecas y 6,21% en crédito al consumo), mientras que en diciembre de 2008 era del 6,02% (5,65% en hipotecas y 7,07% al consumo). Esa intensa caída del tipo de interés, junto al menor nivel de deuda, es lo que explica que las familias paguen hoy casi 38.000 millones de euros menos en intereses bancarios que en 2008.

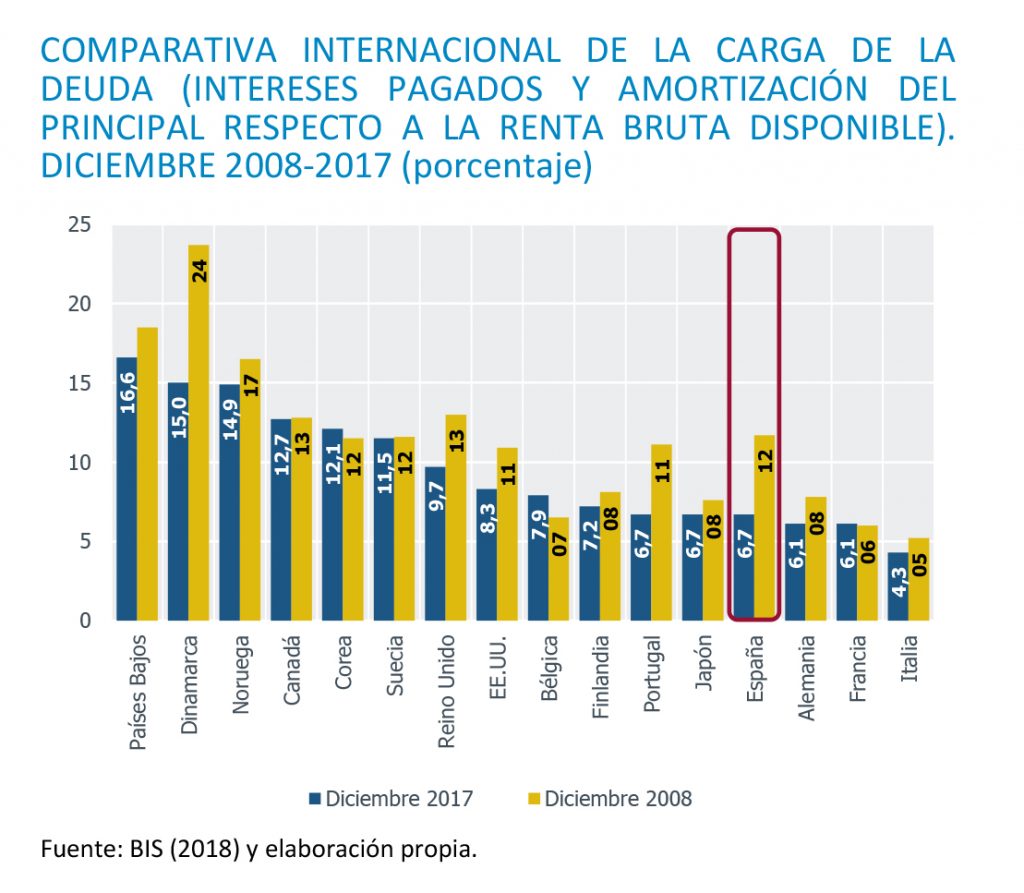

La reducción de la carga de la deuda de los hogares que se ha producido en España desde 2008 ha sido muy superior a la de las principales economías europeas como consecuencia del intenso proceso de desapalancamiento de nuestras familias. Así, el indicador que construye el Banco de Pagos Internacionales de Basilea —BIS— (difiere del que proporciona el Banco de España) muestra que en España la ratio del servicio de la deuda ha caído 5,1 pp de diciembre de 2008 a 2017, frente a un recorte de 3,3 pp en el Reino Unido, 1,7 pp en Alemania, 0,9 pp en Italia y 0,1 pp en Francia. El último dato disponible muestra que España es uno de los países para los que el BIS ofrece información con menor ratio del servicio de la deuda de los hogares, ligeramente por encima de Alemania y Francia (algo más respecto a Italia), pero por debajo de países como Estados Unidos, Reino Unido, Canadá o los Países Bajos. Estos últimos presentan una carga de la deuda de los hogares que multiplica por 2,5 la de España.

En resumen, el ajuste que han realizado las familias españolas en los últimos años reduciendo su deuda las hace menos vulnerables ante una hipotética subida de tipos de interés y un cambio de ciclo. No obstante, dado que en relación a la renta disponible las familias españolas están más endeudas que la media europea (sobre todo respecto a la eurozona), es conveniente que continúe el proceso de desendeudamiento. Al proceso ayudaría un aumento de la renta disponible, cuya magnitud depende del ritmo de crecimiento del empleo y de la evolución de la productividad, en la medida en la que esta última condiciona la subida de los salarios.

Para más información sobre endeudamiento y vulnerabilidad puede consultarse el libro: Endeudamiento de las empresas españolas en el contexto europeo: El impacto de la crisis. Fundación BBVA. 2014