La caída de la inversión pública envejece las infraestructuras y eleva al 24% las que tienen más de 20 años de antigüedad

La caída de la inversión del sector público durante la última década ha reducido a niveles negativos la inversión neta, calculada descontando la depreciación de los capitales públicos (carreteras, ferrocarriles, infraestructuras urbanas o hidráulicas, puertos y aeropuertos). Por esa razón, la inversión de reposición es insuficiente, muchas infraestructuras están envejeciendo y el stock de capital en servicios públicos retrocede desde 2012. En 2016 el 24,2% de las infraestructuras públicas tenían más de 20 años de antigüedad frente al 14,2% en 2007. Las infraestructuras hidráulicas, portuarias y viarias son las más envejecidas.

11 abril, 2019

El perfil inversor en España ha sido marcadamente procíclico, lo que acentúa las oscilaciones de la economía. El gasto público no contribuye a estabilizar el ciclo sino a agravarlo, sobre todo el gasto de inversión. Cuando los ingresos fiscales caen al entrar en una recesión, los gobiernos se ven forzados a reducir la formación de capital, menos sensible a los compromisos sociales. Por esa razón, la inversión pública en España sufrió una brusca caída a partir de 2009 de la que todavía no se ha recuperado. La inversión bruta ni siquiera cubre la depreciación de los capitales acumulados y si el ritmo inversor se mantiene en los niveles actuales, en 2030 casi la mitad de las infraestructuras públicas españolas tendrá una antigüedad superior a 20 años.

La inversión privada también registró un descenso durante los primeros años de crisis pero, a diferencia de la pública, presenta ya desde 2014 tasas de crecimiento positivas, cercanas al 5% anual. Pese al bajo nivel de inversión de los años recientes, España no padece como en el pasado un problema de insuficiencia generalizada de capital privado, ni tampoco público. El elevado esfuerzo de acumulación de las décadas posteriores al acceso a la Unión Europea -facilitado por los abundantes fondos europeos recibidos- sitúa nuestras dotaciones relativas de capital actuales entre las más elevadas del mundo. Sin embargo, el aprovechamiento de los capitales acumulados es escaso. Aunque se observa cierta mejora en los últimos años, la productividad del capital es menor que en otros países y ha retrocedido un 14% en este siglo.

El marcado perfil cíclico de las inversiones, el envejecimiento de las infraestructuras públicas y la baja productividad de los capitales son los tres principales problemas que destaca el informe El stock de capital en España y sus comunidades autónomas. Evolución de la edad media de las inversiones y envejecimiento del capital, elaborado por la Fundación BBVA y el Ivie. El estudio, elaborado por los investigadores Francisco Pérez, Matilde Mas, Lorenzo Serrano y Ezequiel Uriel, en colaboración con los técnicos del Ivie Eva Benages y Juan Carlos Robledo, actualiza la base de datos El stock y los servicios del capital en España, que publica anualmente la Fundación BBVA y el Ivie.

Evolución de la inversión

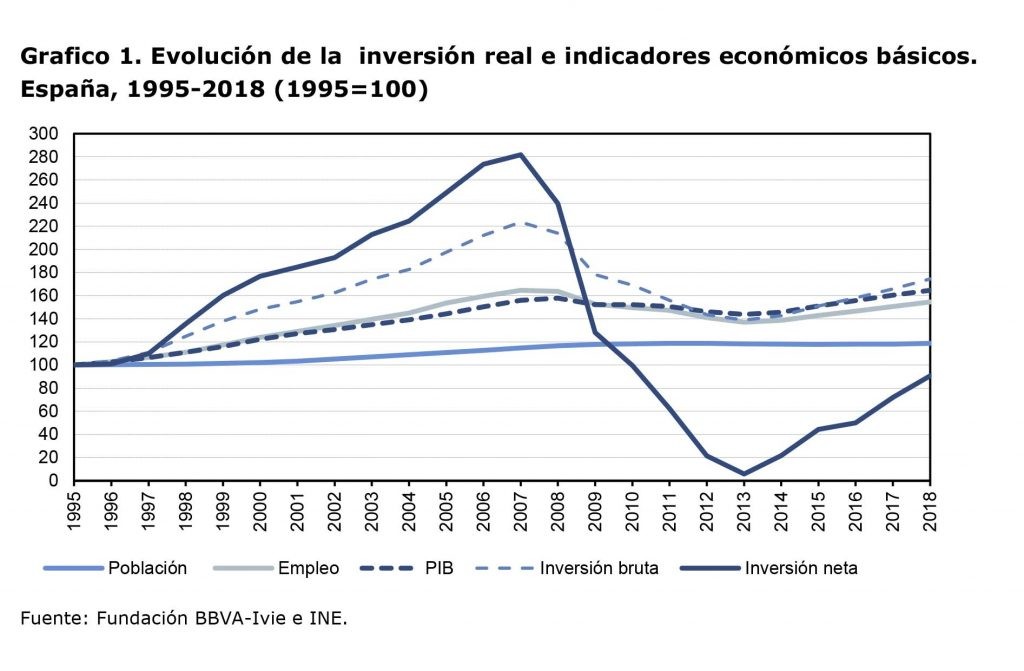

Durante la expansión iniciada en 1995 la inversión (pública y privada) se disparó, pero el desplome derivado de la crisis a partir de 2008 confirmó la volatilidad de una variable cuyo perfil es mucho más irregular que el de la producción o el empleo. El retroceso de la formación bruta de capital en la economía española fue tan intenso que la inversión neta -calculada descontando la depreciación de los activos- fue prácticamente nula en 2013. En 2018, tras cuatro años de recuperación, la inversión bruta sigue muy por debajo del pico alcanzado en 2007, y supone solo un 78% de aquel nivel máximo; la inversión neta, con un perfil mucho más marcado, se sitúa en niveles inferiores a los de 1995. El esfuerzo inversor en relación al PIB es ahora del 21%, frente al 31% de entonces y con ese nivel, la inversión bruta realizada casi se consume en cubrir la depreciación de los capitales: la inversión neta apenas representa el 4% del PIB.

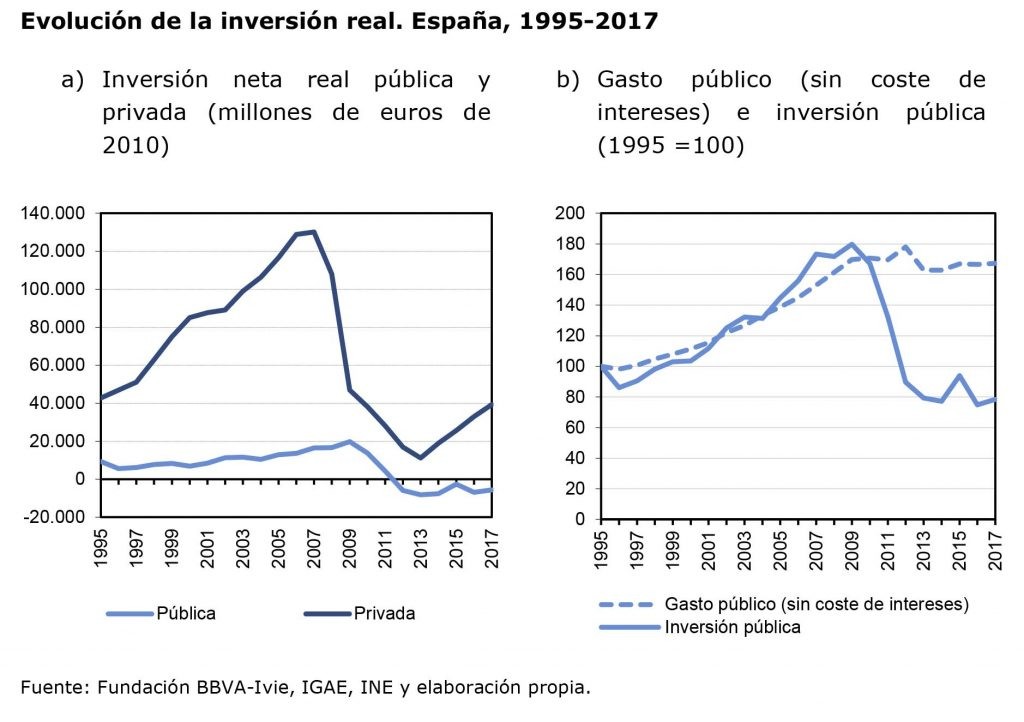

En cuanto a la trayectoria de la inversión pública ha sido muy irregular a lo largo del siglo XXI, creciendo con fuerza durante la expansión —impulsada fundamentalmente por la construcción del ferrocarril de alta velocidad— y retrocediendo tanto durante la crisis que las inversiones netas son negativas desde 2012. La formación bruta de capital fijo es el gasto presupuestario que más ha caído como consecuencia de los ajustes, y aún no muestra síntomas de recuperación. El gasto público cayó un 5% entre 2010 y 2013, pero la inversión bruta padeció con especial intensidad los recortes, reduciéndose en esos años más de un 50%, lo que ha llevado la inversión neta a cifras negativas. La inversión privada también sufrió una caída importante en los primeros años de la gran recesión, pero desde 2014 volvió a crecer, pese a lo cual la inversión neta en 2017 no alcanza el 50% de la del año 2000.

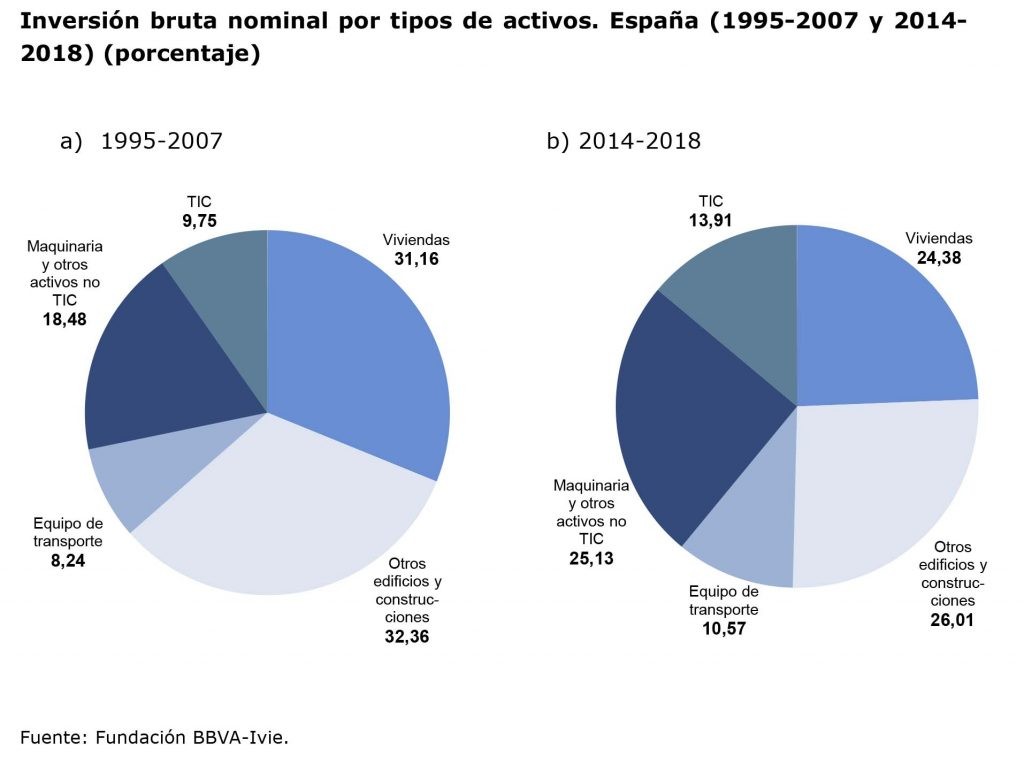

Durante la reciente recuperación España invierte de forma diferente. Antes de la crisis, las viviendas y el resto de construcciones representaban las dos terceras partes de la inversión y ahora no pasan del 50%; en cambio, han ganado casi 20 puntos porcentuales la maquinaria, las TIC y los equipos de transporte. También ha reforzado su importancia la inversión en activos inmateriales (software e I+D, fundamentalmente) hasta representar el 14% de la inversión agregada. Pese a estas mejoras, la inversión inmaterial sigue siendo menor que en los países más avanzados. En todo caso, los cambios en la composición de las inversiones hacia activos más productivos, materiales e inmateriales, han reforzado la capacidad del capital de prestar servicios productivos. Ese potencial no siempre es bien aprovechado a causa, también, de las debilidades del tejido productivo y la deficiente selección de las infraestructuras públicas.

Trayectoria del capital

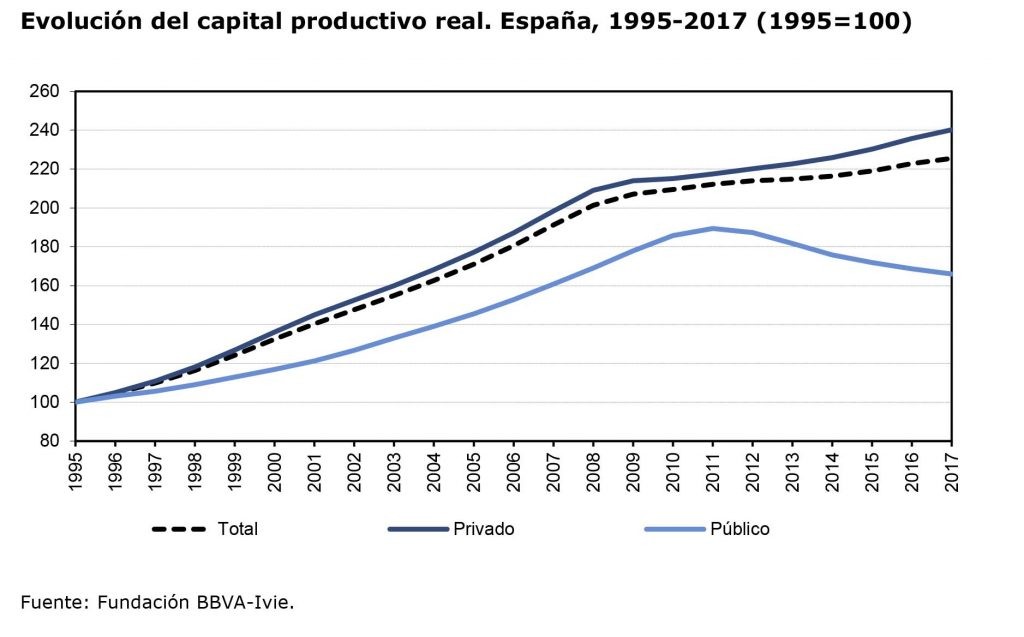

Antes de la crisis, los capitales públicos y privados aumentaron su capacidad productiva a ritmos similares, a tasas entre el 4% y el 5% anual. En cambio, sus trayectorias en la última década han divergido sustancialmente. Mientras el capital privado ha mantenido ritmos modestos pero positivos de crecimiento, impulsado principalmente por la industria y los servicios, las tasas de variación del capital público son negativas desde 2012. En las infraestructuras públicas, el retroceso acumulado del stock desde ese año supera el 5%. Esta trayectoria del capital público se debe a que los ajustes de la inversión han sido tan fuertes que no se cubre la depreciación que experimentan unos stocks de infraestructuras públicas muy cuantiosos. Esa práctica supone un claro riesgo de deterioro del capital acumulado que se acentúa si parte de la nueva inversión pública no se destina a mantener las infraestructuras existentes sino a nuevos proyectos.

El envejecimiento de los activos

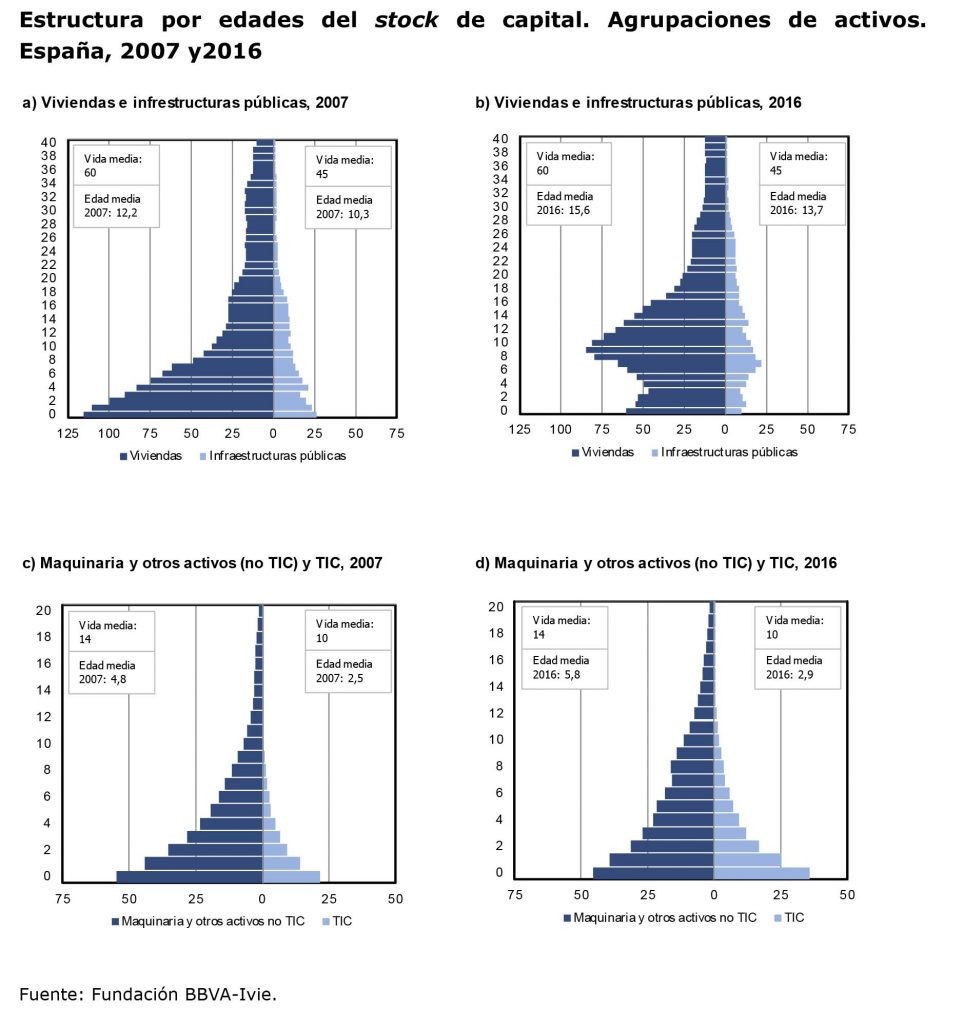

Como sucede con la población, los capitales existentes en un momento del tiempo se componen de activos de distinta edad, según el momento en el que se realizó la inversión. La estructura por edades del stock muestra si los capitales están rejuveneciendo o envejecen. En 2007 la pirámide de inversiones era muy joven y su base ancha como consecuencia del fuerte proceso inversor de la década anterior. En 2016, en cambio, tras una década de baja inversión, la base se había estrechado e iban ganando peso generaciones de mayor edad: las inversiones con más de 20 años representan un 22,5% del capital total y las que superan los 10 años el 52%. Las generaciones de capital más jóvenes comienzan a escasear porque la inversión ha caído. Sin embargo, todavía no es dramático, ya que la edad media de los activos representa porcentajes de la vida media de cada uno de ellos que aún no resultan preocupantes.

La estructura de edades de los distintos activos sigue trayectorias diferentes. El boom posterior a 1995 supuso un aumento sustancial del peso de las viviendas nuevas y un rejuvenecimiento de su stock. En cambio, la crisis ha hecho retroceder con fuerza las nuevas inversiones residenciales, impulsando un envejecimiento del parque de viviendas que avanza lentamente por tratarse de activos muy duraderos. Su edad media actual (15 años) es todavía joven pues tienen una vida media de 60 años.

Las infraestructuras públicas merecen una atención especial por la intensa caída de las inversiones públicas en los últimos años. Las infraestructuras experimentaron una larga fase de alta inversión desde poco después de entrar en la UE que supuso un importantísimo rejuvenecimiento de su stock, financiado en buena medida con fondos europeos que se redujeron sustancialmente en los años próximos a la crisis. Tras la llegada de ésta, la inversión en infraestructuras ha vuelto al nivel de antes de la entrada en la UE, lo que ha propiciado un envejecimiento del stock. En la actualidad el 24,2% de las infraestructuras públicas tienen ya más de 20 años de antigüedad. Las infraestructuras hidráulicas, las portuarias y las viarias son las más envejecidas. En el caso de las viarias, ese porcentaje (27,4%) casi se ha duplicado desde 2007, cuando solo el 14% superaba las dos décadas de vida.

Si el ritmo inversor se prolonga en los niveles tan bajos de los últimos años, el peso de las infraestructuras con más de 20 años de antigüedad se duplicará en poco más de una década, representando en 2030 más del 50%, en el caso de las infraestructuras viarias (51,2%), ferroviarias (52,5%) e hidráulicas (71%).

La evolución de la inversión en maquinaria ha sido distinta, ya que apenas experimentó retrocesos hasta la llegada de la crisis, estabilizándose después a niveles algo menores que los máximos pero siempre superiores a los del siglo pasado. Sin embargo, la edad media de estos capitales –cuya vida media es mucho menor- también ha aumentado, hasta los 6 años. Por su parte, la inversión en TIC no ha dejado de crecer de manera acelerada en las últimas décadas y no se aprecia un efecto significativo de la crisis sobre esa tendencia, ni tampoco un aumento de la edad media de los equipos, que está por debajo de los 3 años.

Dotaciones y productividad del capital

Que la acumulación de capital en los años recientes sea lenta no plantea un problema de escasez de estos activos porque España dispone de unas de las mayores dotaciones de capital por habitante, por hora trabajada y en relación al PIB. Pese a ello seguimos retrasados en PIB por habitante frente a los países desarrollados, porque nuestros niveles de productividad del capital y el trabajo son bajos.

Hasta la llegada de la actual recuperación, el ritmo de acumulación de capital era más rápido que el de generación de valor añadido y, en consecuencia, la productividad del capital retrocedía. Era un síntoma de la existencia de excesos de capacidad instalada y bajo aprovechamiento del esfuerzo inversor en muchos activos. Esa situación se acentuó con la llegada de la crisis, al caer la demanda y aprovecharse aún peor la capacidad instalada. Tras tocar fondo en 2013, la recuperación de la actividad favorece la mejora en la utilización del capital. Y la reorientación de la inversión hacia los activos más ligados a la eficiencia de las empresas y la economía del conocimiento (activos TIC e inmateriales) ayuda a mejorar la productividad de los capitales y del trabajo.

Desde esta perspectiva, el menor ritmo inversor y su recomposición por tipos de activos en los últimos años no son una mala noticia, pues permiten racionalizar la acumulación desde el punto de vista productivo. Sin embargo, sigue quedando mucho por hacer en ese terreno, pues España está muy alejada de otras economías en los niveles de eficiencia en el uso del capital. La productividad de los capitales es tan importante para mejorar el nivel de la productividad conjunta de los factores como la productividad del trabajo, aunque de la primera se hable mucho menos.

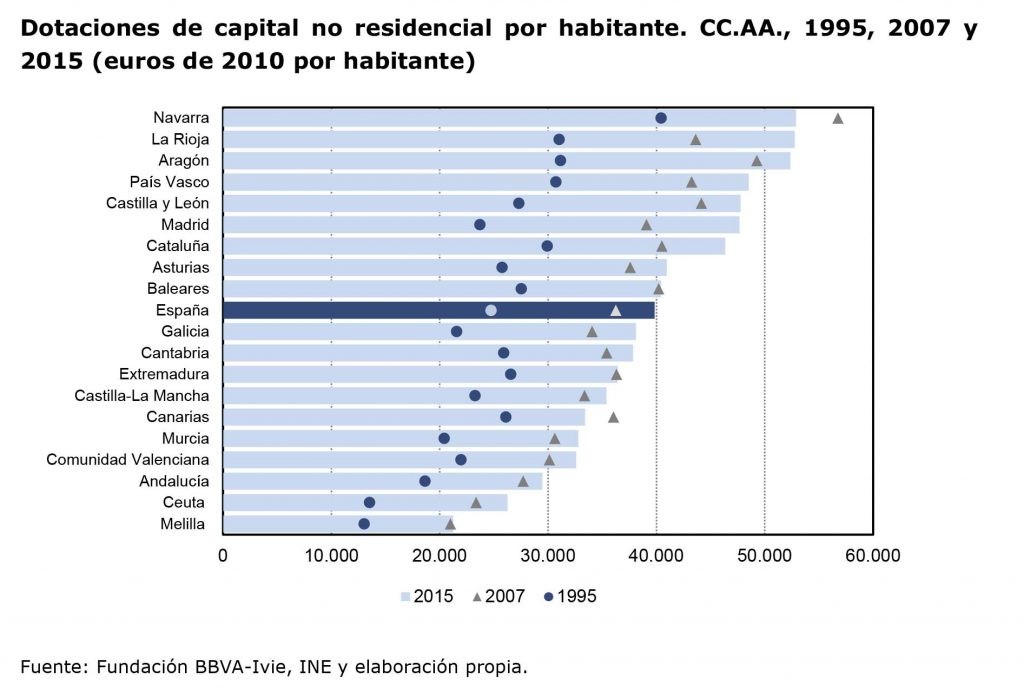

Dotaciones regionales de capital y de infraestructuras

Todos los territorios han experimentado incrementos importantes de sus dotaciones de capital por habitante desde 1995, aunque a ritmos distintos. No obstante, si las dotaciones actuales se comparan con las de 2007, último año expansivo, se observan retrocesos en términos per cápita. Los territorios del nordeste y Madrid presentan mayores dotaciones per cápita, mientras las comunidades del sur tienden a tener valores significativamente más bajos.

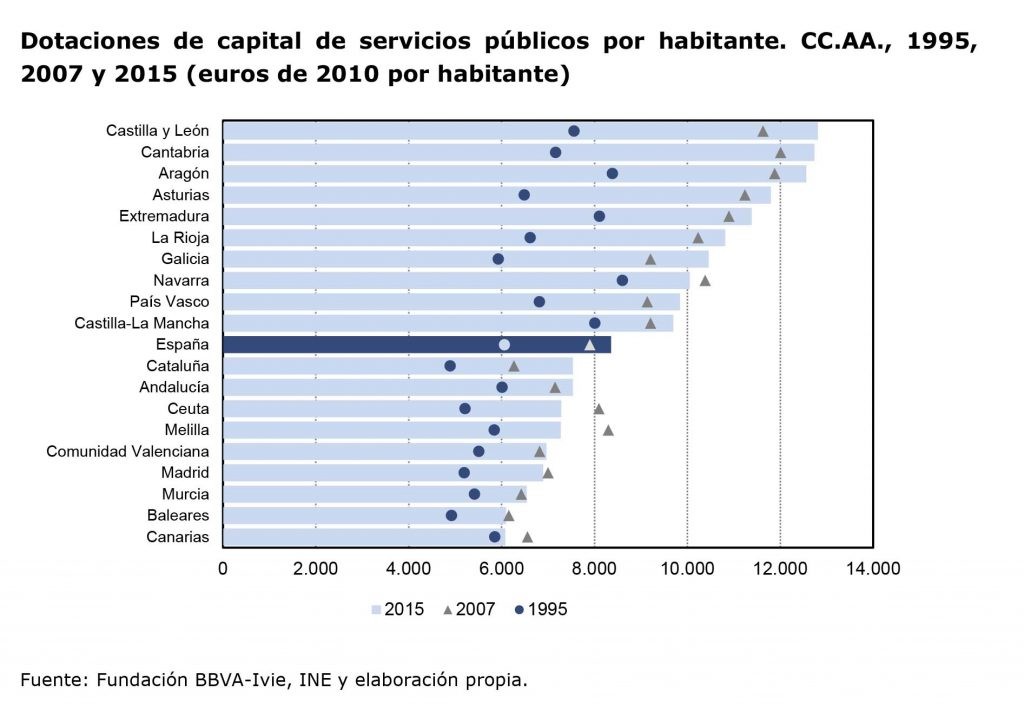

Las dotaciones de capital en servicios públicos por habitante son en todas las comunidades mayores, en términos reales, que las existentes en 1995. Pero persisten diferencias importantes, con elevados niveles relativos de las dotaciones de las regiones del norte y noroeste de la península. Las diferencias extremas son considerables, y las dotaciones de algunas comunidades, como Castilla y León y Cantabria, doblan a las de otras, como Canarias y Baleares. Esas diferencias son de mayor magnitud que hace dos décadas, de modo que el nivel de desigualdad relativa global ha crecido a lo largo del periodo, un rasgo preocupante para los objetivos de igualdad de acceso a los servicios en los distintos territorios.

En todas las comunidades los niveles actuales de inversión pública son insuficientes para compensar la depreciación de los capitales existentes y los datos presupuestados de los últimos años no apuntan mejoras en este sentido. Si se comparan las dotaciones per cápita actuales con las de 2007, se observa un crecimiento de las mismas menor que el experimentado entre 1995 y 2007. La variación es negativa en Navarra y Canarias que han experimentado una reducción de sus dotaciones. Se trata de una situación anómala respecto al patrón de acumulación de los cincuenta años previos, que está estrechamente relacionada con el ajuste de las finanzas públicas. Los presupuestos dedicados a inversión han experimentado las mayores y más continuadas reducciones en todas las administraciones, centrales, autonómicas y locales.

El resultado de la caída del ritmo inversor es un aumento generalizado de la edad media de las infraestructuras públicas disponibles en las regiones. En 2015 más del 20% de las infraestructuras públicas tenían más de 20 años de antigüedad en todas las comunidades, excepto Galicia y Madrid. En Navarra y La Rioja ese porcentaje supera el 30%. En Navarra, además, se encuentran las infraestructuras viarias más envejecidas (casi el 47% de las mismas tiene más de 20 años). En el caso de las infraestructuras ferroviarias, los porcentajes más elevados de dotaciones con más de dos décadas se localizan en Cantabria (36%), País Vasco (26,9%) y La Rioja (26,1%).

Perspectivas

El principal desafío para los procesos de inversión públicos y privados que desarrolle España en el futuro es que resulten productivos y, gracias a ello, rentables a largo plazo. Los débiles resultados del pasado en ese sentido han tenido un coste muy elevado para la economía española: han supuesto desaprovechamiento del esfuerzo inversor, dificultades para rentabilizar muchas inversiones y escaso uso de la capacidad productiva instalada (por ejemplo, de algunas infraestructuras, viviendas, naves o locales comerciales). Como resultado, España se mantiene alejada de los niveles de eficiencia de las economías más avanzadas.

Una pregunta relevante, de difícil respuesta hasta que se disponga de más observaciones post crisis, es qué puede esperarse a largo plazo de un ritmo inversor como el actual, más lento pero basado en activos más productivos, de vida útil más corta y más rápida depreciación, y en mayor proporción intangibles. Un menor ritmo inversor modera las contribuciones de la formación de capital al crecimiento de la demanda agregada, pero significa menos riesgo de burbujas de inversión. En este sentido es una buena noticia, porque aumenta las probabilidades de que los inversores decidan menos mirando a la especulación y más a la rentabilidad a largo plazo de los proyectos.

El perfil marcadamente cíclico de la inversión pública ha conducido en los últimos años a un proceso de envejecimiento de las infraestructuras que si continúa mucho tiempo puede ser peligroso, pues no permite mantenerlas adecuadamente. En este terreno, se necesitan procesos de selección de los proyectos más atentos a la productividad de los capitales públicos y más compatibles con una trayectoria estable de las inversiones.