")

El porcentaje del beneficio que las empresas españolas destinan a pagar su deuda ha caído a más de la mitad desde el inicio de la crisis

La deuda consolidada de las empresas españolas alcanzó un máximo en 2010 equivalente al 118% del producto interior bruto (PIB). Sin embargo, el brusco desapalancamiento posterior ha conseguido que se reduzca hasta un volumen similar al 73% del PIB a junio de 2019, situándose 4,3 puntos por debajo del promedio de la eurozona. En 2010 la deuda de las empresas se elevaba a 1,2 billones de euros, mientras que en junio de 2019 esa cifra ha caído un 29,5% hasta los 0,899 billones. En el año de máxima deuda las empresas necesitaban destinar el beneficio íntegro de 5,4 años para amortizarla (frente a 4,2 de las empresas europeas), en 2017 bastaba con 3,3 años, cifra ligeramente por debajo de los 3,7 años de Unión Europea.

7 noviembre, 2019

Estos son algunos de los datos que se analizan en la monografía Condiciones financieras de las empresas españolas: efectos sobre la inversión y la productividad, publicada por la Fundación BBVA y el Ivie. En ella se desgrana cómo el deterioro en las condiciones de acceso a la financiación que tuvo lugar con el inicio de la crisis explica una parte importante de la caída de la tasa de inversión de las empresas españolas desde 2007. De igual forma, desarrolla el informe, la mejora posterior en esas condiciones ha contribuido a la recuperación subsiguiente de la tasa de inversión.

El intenso esfuerzo realizado por las empresas por reducir deuda ha mejorado su estructura financiera y ha permitido aumentar 16 puntos el peso de los recursos propios en su activo total desde 2008, hasta alcanzar el 56,7% en 2018. Si en 2007 destinaban a gastos financieros y amortización de deuda el 72,2% de sus beneficios, en 2018, con el desapalancamiento y la rebaja de tipos de interés, el porcentaje cayó al 33,2%.

La mejora de la salud financiera de las empresas en los últimos años ha venido acompañada por un mejor acceso a la financiación, cuyas condiciones se endurecieron durante la crisis. Según la encuesta del BCE, si en 2011 el 25% de las empresas españolas encontraba obstáculos para obtener un préstamo bancario, en la actualidad, el porcentaje es de tan solo el 8%, similar al 7,4% de la media de la eurozona.

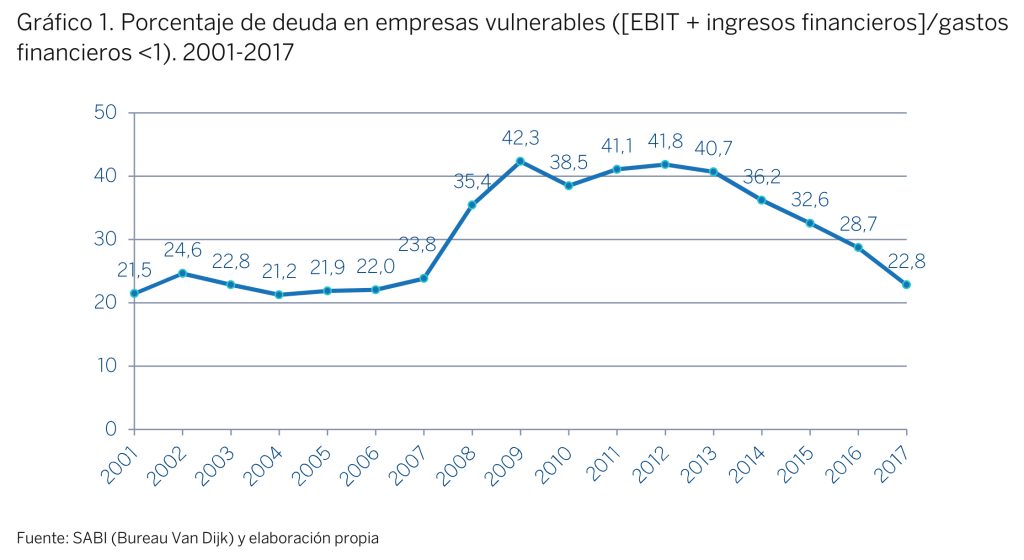

A pesar de esta evolución positiva para el conjunto de las empresas españolas, el estudio dirigido por los investigadores del Ivie Joaquín Maudos y Juan Fernández de Guevara alerta de la aparición de un grupo de empresas que solo sobreviven gracias a las políticas monetarias expansivas que generan tipos de interés muy reducidos, pero que no serían viables en un escenario donde el coste de financiación fuera normal. Se trata de empresas vulnerables, cuya deuda es por tanto más arriesgada, y que pueden estar acaparando recursos financieros en perjuicio de otras empresas más productivas.

La deuda en manos de estas empresas vulnerables (deuda en riesgo en empresas cuyos beneficios operativos son insuficientes para pagar los gastos financieros) aumentó con mucha intensidad de 2007 a 2009 hasta alcanzar el 42,3% y se mantuvo la cifra en niveles muy altos en torno al 40% hasta 2013. Con la recuperación económica y la caída de los tipos de interés, los porcentajes han caído hasta representar en 2017 el 22,8% de la deuda total de las empresas españolas. Esta elevada volatilidad de la deuda en riesgo muestra lo sensible que puede ser ante un escenario de menor crecimiento económico (y por tanto menor rentabilidad de las empresas) y subida de tipos de interés.

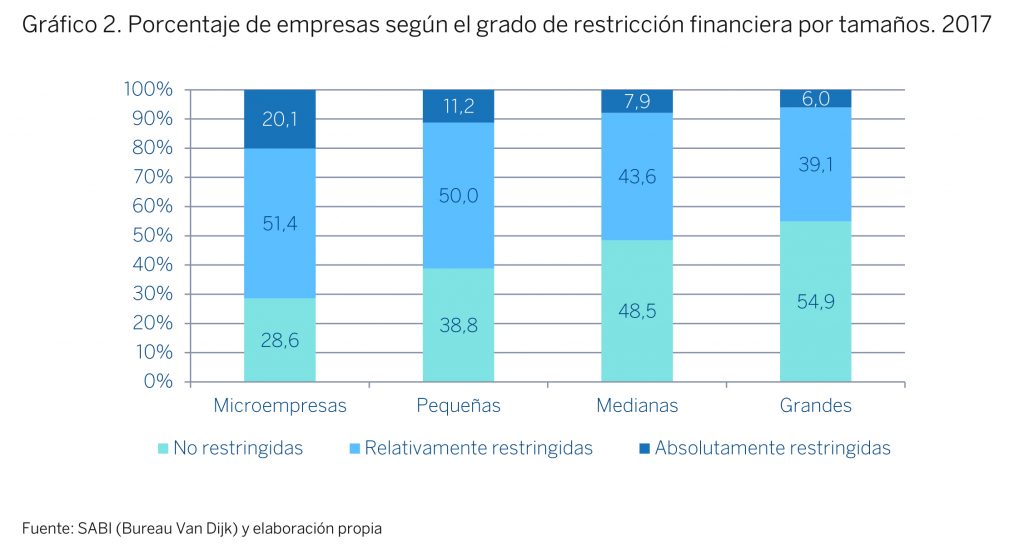

La monografía analiza el conjunto de empresas desde el punto de vista del acceso a la financiación y construye una variable que las clasifica en tres grupos: las que no son capaces de financiar su inversión con recursos ajenos (absolutamente restringidas), las que tienen dificultades para hacerlo o tienen que pagar un coste muy elevado (relativamente restringidas), y las que acceden sin problemas a la financiación ajena (las no restringidas). Los mayores problemas en la financiación (proporción de empresas restringidas) se observan en las empresas de menor tamaño. En el año 2017, el 54,9% de las grandes empresas (más de 250 trabajadores) no están financieramente restringidas frente el 28,6% de las microempresas. De hecho, entre estas últimas, el 20,1% están absolutamente restringidas mientras que tan solo el 6% de las grandes lo están.

En general, las empresas más restringidas en el acceso a la financiación son menos rentables, más vulnerables, experimentan un menor crecimiento de sus ventas y presentan menores niveles de endeudamiento.

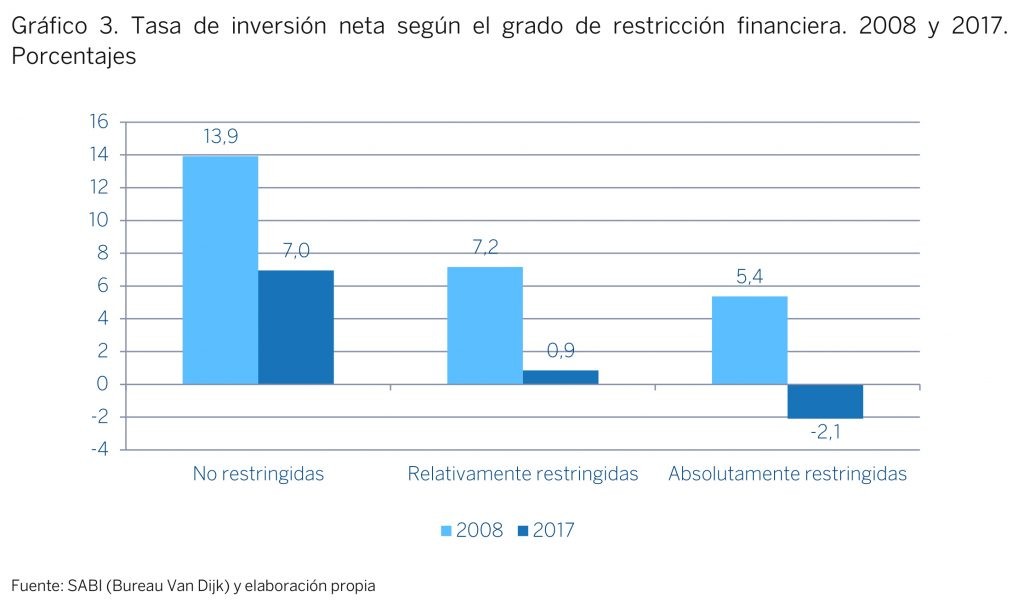

La existencia de restricciones financieras es un freno para el buen funcionamiento de la economía española, según explican los autores del estudio. Por un lado, el hecho de que las empresas tengan dificultades para financiarse reduce la magnitud de la inversión. Así, en 2017: a) la tasa de inversión de las empresas no restringidas era 6,1 y 9 puntos superior a la de las relativamente y absolutamente restringidas, respectivamente; y b) el 74,9% de las empresas con inversión neta negativa (su inversión bruta no cubre la amortización del inmovilizado) presenta algún tipo de restricción financiera. Por tanto, existe una relación clara entre la intensidad de la restricción financiera y la tasa de inversión.

La monografía también analiza el efecto de las condiciones en el acceso a la financiación sobre la productividad (PTF, productividad total de los factores). El endeudamiento puede contribuir a mejorar la productividad si la deuda se destina a financiar inversiones que sean rentables y aumenten la eficiencia. Sin embargo, si la deuda alcanza un nivel excesivo, los elevados costes derivados de dicha financiación pueden impedir el correcto funcionamiento de la empresa y, por tanto, afectar a su productividad. Los resultados de la monografía indican que los efectos negativos del endeudamiento sobre la productividad empresarial aparecen cuando esta supera el 38% de los pasivos totales. Los resultados también indican que el 69% de las empresas españolas en 2017 superaba este umbral de deuda y el efecto sobre la productividad era negativo.

La reducción del apalancamiento desde el comienzo de la crisis se ha traducido, por tanto, en una fuente de mejora de la productividad. Las simulaciones realizadas indican que el desapalancamiento podría haber generado un crecimiento de la productividad del 3,9% entre 2007 y 2017.