La productividad española crece un 1,4% anual desde la pandemia, reforzando su contribución al crecimiento del PIB frente al estancamiento en Europa

Las importantes perturbaciones de la economía mundial en los últimos años tienen, por el momento, un efecto limitado sobre la trayectoria de España, ya que la economía está creciendo por encima de la media europea desde 2020. Y el PIB per cápita español es el segundo que más ha aumentado desde la pandemia entre los países europeos más avanzados, a un ritmo del 3,78% anual, solo por detrás de Italia (3,87%) y muy por encima de la media de la EU-27 (2,42%) o de potencias como Alemania (0,65%). Esta positiva evolución se apoya en un cambio en el patrón de crecimiento más basado en la eficiencia productiva que en el pasado: la economía ya no crece únicamente por el aumento del empleo y el capital —maquinaria, equipos, activos inmobiliarios, infraestructuras— sino también por la mejora de la eficiencia con la que se utilizan ambos recursos productivos, la PTF (productividad total de los factores).

9 enero, 2026

Que la economía española está aprovechando mejor sus inversiones acumuladas y sus trabajadores lo confirma que la PTF haya crecido a un ritmo anual del 1,4% desde el año 2020, frente al estancamiento registrado en la EU-27 o los retrocesos de países como Alemania (-0,3%) y Francia (-0,6%). Además, la mejora en la eficiencia productiva en España ha estado acompañada por una intensa creación de empleo que, con más de 2,4 millones de nuevos puestos de trabajo desde 2020, ha sido la principal fuente de crecimiento.

El nuevo informe del Observatorio de la Productividad y la Competitividad Española (OPCE) de 2025, un programa de investigación desarrollado por la Fundación BBVA y el Ivie, analiza estas mejoras en la productividad española y sus efectos sobre el crecimiento económico, así como las diferencias por sectores y comunidades autónomas. El estudio La productividad en España: condicionantes tecnológicos y empresariales analiza también otros aspectos relevantes para la trayectoria de la productividad, como la utilización de la inteligencia artificial o la evolución de la dinámica empresarial. La monografía ha sido dirigida por los investigadores del Ivie Francisco Pérez, Matilde Mas, Dirk Pilat y Juan Fernández de Guevara, con el apoyo de los economistas del Instituto Eva Benages, Juan Carlos Robledo, Consuelo Mínguez y Ángel García. Un año más, la publicación del informe va acompañada de la actualización de la base de datos del OPCE, disponible en la web de la Fundación BBVA para su consulta.

Según los últimos indicadores del OPCE 2025, la productividad total de los factores (PTF) de España creció casi un 2% en 2024 (último año completo disponible) frente a la reducción del -0,7% de la media europea. Desde 2020 ha aumentado a un ritmo medio del 1,4% anual, la tasa más elevada desde 1995, mientras se estanca en el 0% en la Eurozona. Sin embargo, los autores del estudio advierten de que estas mejoras en productividad han de mantenerse en el tiempo para compensar los retrocesos de los años 90 y la Gran Recesión, cuando afloró el problema de la baja utilización de la intensa inversión en activos inmobiliarios poco productivos durante el boom de la construcción.

El patrón inversor de España se caracterizaba en esos años por una fuerte inversión en activos inmobiliarios y una escasa acumulación en activos intangibles y tecnologías de la información y la comunicación (TIC), que son claves para las mejoras de productividad. En los años previos a la Gran Recesión que comenzó en 2008 el crecimiento económico se basaba en la acumulación de empleo y capital, pero sin mejoras en la eficiencia productiva. Tras un periodo de fuertes ajustes, a partir de 2014 vuelve el crecimiento, pero se interrumpe de nuevo en 2020 por la crisis provocada por la pandemia. A partir de 2021 España avanza en un cambio en el patrón de crecimiento, que pasa a basarse en la eficiencia con la que son empleados los factores productivos a la vez que se mantiene una fuerte creación de empleo. Entre 2021 y 2024 la mejora de la PTF explica el 33% del crecimiento del PIB y la intensa creación de empleo -que aumenta un 11,7% respecto al de 2020- aporta un 60% al crecimiento. Las contribuciones de la acumulación de capital son menos importantes debido a la reducción del esfuerzo inversor, pero esta caída resulta compensada por las mejoras de la productividad de los factores. Este cambio de las fuentes del crecimiento coincide con un ritmo de aumento de la renta española superior a la europea, lo que permite avanzar por la senda de la convergencia con la EU-27 en renta por habitante. “A pesar de que seguimos por debajo de la media europea en PIB per cápita, ahora crecemos más gracias a las mejoras en eficiencia productiva”, destacan los autores.

En el periodo post covid-19, el estancamiento del esfuerzo inversor en alrededor del 20% del PIB se ha visto compensado por la mejora en la utilización de los capitales acumulados y una mayor orientación de la inversión hacia activos más productivos, especialmente activos intangibles como el software, la I+D, la formación del capital humano en la empresa, la inversión en mejoras organizativas, el diseño, la publicidad o los datos. En los últimos cuatro años, la gran mayoría de los sectores de actividad han mejorado nítidamente su eficiencia productiva (PTF), pero las ganancias de productividad que se observan a nivel agregado se deben principalmente al comportamiento de los sectores de mercado (integrados principalmente por empresas privadas), mientras que en los sectores de no mercado [1] (incluyen educación, sanidad, servicios sociales -tanto públicos como privados-, sector inmobiliario y actividades de la Administración pública) la productividad apenas mejora. La economía de mercado ha pasado de perder eficiencia entre 1995 y 2020 a una tasa anual de casi un -1%, a ganarla en los cuatro últimos años a un ritmo superior al 2%.

Por el contrario, la economía de no mercado -en la que la medición de la productividad presenta singularidades, al basarse más en costes que en precios- sigue estancada en productividad, experimentando ligeros retrocesos de la PTF (su PTF pasa de reducirse a una tasa media de -0,17% entre 1995 y 2020 a hacerlo a una tasa de -0,15% entre 2020 y 2024). Este estancamiento está ligado principalmente a la peor evolución de la PTF en sanidad y servicios sociales (-1,5% entre 2020 y 2024) y en educación (-1,7%).

Los sectores privados que están concentrando las mayores ganancias de productividad observadas desde la pandemia son fabricación de material de transporte (con un crecimiento anual de su PTF cercano al 20%), hostelería (13,3%), industrias extractivas (8,7%), fabricación de maquinaria y equipo (8,4%), transporte (7,8%), fabricación de productos de caucho, plástico y otros productos minerales no metálicos (6,7%), etc. Pero a pesar de que los aumentos de la eficiencia son generalizados, existen actividades, algunas muy importantes por su peso en la economía española -como el comercio, el sector sanitario y de servicios sociales, el educativo o el de la construcción- en los que no mejora la productividad. Estos sectores siguen basando su crecimiento en la acumulación de factores, especialmente de trabajo, pero no en las mejoras de la eficiencia y el progreso tecnológico.

Diferencias regionales en productividad

Tras la pandemia se aprecia una clara mejora de la PTF en todas las comunidades autónomas, excepto en Extremadura, cuya eficiencia productiva estuvo estancada en el primer periodo (1995 – 2020) y tiene signo negativo (-0,87%) en el más reciente (2020 – 2023). Esta es la única comunidad que muestra una pérdida de eficiencia en los años posteriores al covid-19. El resto de regiones mejora sensiblemente su eficiencia productiva tras la pandemia, destacando especialmente Baleares y Canarias, que han pasado de presentar la PTF más negativa entre 1995 y 2020 a liderar las ganancias de eficiencia, recientemente. Este resultado puede estar muy influido por el efecto de la intensa caída de su actividad económica durante la pandemia y la posterior recuperación.

Además de estas dos regiones, también destacan por su buen comportamiento desde la covid-19, País Vasco, Cataluña, Castilla y León, Galicia y Comunitat Valenciana.

La monografía estudia también la dinámica de crecimiento regional si, además del capital tradicional (maquinaria, naves industriales, infraestructuras, etc.), se tiene en cuenta el efecto del capital intangible (formación de los trabajadores, imagen de marca, diseño, etc.) en la productividad. Desde esta perspectiva, se clasifica a las comunidades autónomas en 4 grupos, dependiendo de su posición de partida en términos de productividad del trabajo y de su evolución entre 2000 y 2023. En primer lugar, se encuentran tres regiones líderes, un grupo integrado por Madrid, País Vasco y Cataluña; un segundo grupo lo forman las comunidades que ganan posiciones en productividad del trabajo a lo largo del periodo (Navarra, La Rioja, Galicia, Castilla y León, Castilla-La Mancha y Cantabria). En cambio, Canarias, Baleares, Murcia y Andalucía forman el grupo de las que pierden posiciones, mientras que Aragón, Comunitat Valenciana, Asturias y Extremadura se mantienen sin cambios.

Las CC. AA. que ganan posiciones sobresalen por su mayor eficiencia productiva, tanto en los sectores digitalizados como en los tradicionales. En cambio, las que descienden en la clasificación de productividad muestran una débil contribución de prácticamente todos los factores, tanto en los sectores digitalizados como en los tradicionales. Es decir, las ventajas o desventajas regionales de productividad no se explican por su especialización en sectores digitales o tradicionales, sino por la distinta eficiencia productiva alcanzada por las empresas de cada territorio en los distintos sectores.

Competitividad internacional

El informe OPCE 2025 dedica un apartado al análisis de la competitividad internacional. Las empresas exportadoras contribuyen a la productividad de la economía por su especialización en actividades de mayor nivel tecnológico y por ser con frecuencia organizaciones altamente productivas. Sin embargo, los autores destacan la desaceleración de las exportaciones españolas de bienes a partir de 2022, especialmente preocupante en el sector del automóvil, frente a sectores como la industria química y farmacéutica o de alimentación, que mantienen una evolución favorable. El documento también subraya el dinamismo de las exportaciones de servicios, tanto turísticos como no turísticos, que ya representan el 34,3% de las exportaciones totales de España, 2,3 p.p. por encima del peso que tenían en 2019. El comercio de servicios está protagonizando la etapa más reciente de la globalización y es una gran oportunidad para un país como España, no solo por su condición de potencia turística sino por su presencia en otras actividades terciarias como los servicios TIC o la exportación de servicios profesionales especializados en ámbitos como el asesoramiento jurídico o la consultoría en ingeniería.

La orientación de las ventas españolas hacia el mercado europeo, que concentra en 2024 el 59,8% de las exportaciones, ha actuado recientemente como barrera a la debilidad de la demanda del mercado asiático y la política proteccionista de EE. UU. En este sentido, el peso relativamente reducido de los EE. UU. en el total de exportaciones españolas de bienes (4,4%) ha limitado los efectos del arancel general del 15% impuesto por la administración Trump.

Dinámica empresarial

Un condicionante que juega en contra de las mejoras agregadas de productividad es la dinámica empresarial, pues se ha frenado en los últimos años en España. La tasa de creación neta de empresas (diferencia entre el número de empresas creadas y las que salen del mercado al año, en relación con las empresas existentes) ha sido sistemáticamente negativa desde 2008. En 2022, último dato disponible, cuando ya estaba en marcha la recuperación postpandemia, la creación neta de empresas de 2 o más trabajadores fue del -2,9%, inferior a la del resto de países. Pero lo más preocupante es que el indicador presenta valores negativos desde la llegada de la Gran Recesión.

La reducción en la tasa neta de creación ha sido transversal a todos los sectores de actividad, y se produce debido especialmente a las microempresas y en parte también a las pequeñas empresas.

Una dinámica empresarial positiva tendría un efecto favorable en la productividad agregada, pues la eficiencia de las empresas que entran en el mercado es mayor que la media, especialmente desde 2008, mientras que la de las que salen es menor. Entre 2003 y 2022 la productividad de las empresas que cesan su actividad es un 7% inferior a la de las ya establecidas, mientras que la de las entrantes es un 4% superior a la media. Ese diferencial de productividad entre entrantes y salientes se traduce en mejoras de la productividad agregada cuando la tasa de creación de empresas es positiva, pero supone un freno a la eficiencia cuando la tasa de creación es negativa, como es el caso de España. Por esa razón, los autores recomiendan fomentar el dinamismo empresarial mediante la eliminación de trabas burocráticas, administrativas, legales y financieras a la entrada y salida de empresas del mercado, así como facilitar el crecimiento del tamaño de las empresas existentes.

IA y mejora de la productividad

El estudio también analiza las posibilidades que ofrece la utilización de la inteligencia artificial (IA) entre los factores que pueden impulsar la productividad, ya que las empresas que la utilizan son más productivas. Sin embargo, para que sus efectos se aprecien en la productividad agregada se necesita una amplia difusión de esta nueva herramienta, y su adopción todavía es baja en España. La difusión de la IA varía entre sectores, con una adopción muy alta en los servicios profesionales y relacionados con las TIC, pero muy baja en la construcción, la hostelería o el comercio al por menor.

Además, el 60% de todas las empresas que utilizan la IA lo hace con carácter experimental o en experiencias piloto, mientras que el 34% lo utiliza moderadamente y solo un 6% de forma intensiva. Estos datos indican que los impactos significativos de la IA en la productividad tardarán tiempo en aparecer. En todo caso, los autores del informe advierten de que los efectos de la IA en la productividad dependen de inversiones complementarias, pues requieren cambios estructurales en las empresas y en la economía en general y formación de los trabajadores en su uso. “Es poco probable que la IA, por si sola, pueda dar un gran impulso a la productividad, pero debe considerarse como una herramienta que puede ayudar a aumentarla”, señalan.

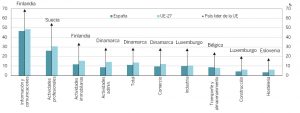

Adopción de la IA por sector de actividad. España, media de la UE y país líder de la UE, 2024

Fuente: Eurostat, Fundación BBVA e Ivie

El uso de la IA estaba presente en el 11,3% de las empresas en 2024, un porcentaje por debajo de la media europea (13,5%), aunque con una mejora respecto al 9,2% de 2023. Pero hay grandes diferencias por tamaño de empresa. Las grandes se sitúan por encima de la media europea en el uso de la IA (el 45% la utiliza), cerca de líderes como Finlandia, Dinamarca y Países Bajos y muy por encima de Italia o Francia. Sin embargo, la media española es inferior a la europea por la baja adopción de la IA entre las empresas pequeñas.

Frente a la alternativa de centrarse en la difusión de la IA ya disponible mediante su adquisición es necesario impulsar un mayor desarrollo interno de la IA por parte de las empresas, aprovechando las fortalezas del sistema español de innovación y el creciente número de empresas nativas en la IA, para reforzar los beneficios esperables en productividad. Esto requiere atender al desarrollo del talento y las competencias relacionados con la IA en las empresas, el apoyo a la financiación de las empresas innovadoras en IA, el refuerzo del sistema de innovación propio de la IA, las mejoras en el tamaño de la infraestructura digital de España, y adaptar el entorno regulatorio y normativo para las actividades relacionadas con la IA. Se necesitan con urgencia acciones a nivel de toda la UE para apoyar estas políticas nacionales, en particular para integrar y aumentar el mercado europeo de la IA.

En definitiva, para mantener los avances logrados en productividad y consolidar el cambio de patrón de crecimiento económico, España necesita una agenda estratégica de productividad orientada a reforzar la inversión en activos tangibles e intangibles, en particular las competencias de la población, y a fomentar el dinamismo empresarial para impulsar la creación de empresas más productivas.

Por último, respecto a la IA, aunque ofrece un gran potencial, no es una tecnología sin riesgos. Por lo tanto, los distintos niveles de gobierno españoles -central, regional y local- han de desempeñar un papel importante en la obtención de los beneficios que la IA puede suponer en cuanto a mejoras de la productividad, y del bienestar de los ciudadanos españoles en general.

[1] La distinción entre sectores de mercado y de no mercado se lleva a cabo porque este último agregado concentra una serie de actividades que por sus especiales características conviene analizar por separado. Por un lado, las actividades inmobiliarias incluyen los alquileres imputados (se trata de una convención del Sistema de Cuentas Nacionales -SCN-, que es el seguido por el INE en la elaboración de la Contabilidad Nacional),), lo que puede desvirtuar los análisis de productividad. Y por otro, en los servicios de las AA. PP. y la parte pública de la educación, la sanidad y los servicios sociales no se dispone de precios de mercado que permitan calcular correctamente el valor de su producción, por lo que se utilizan métodos menos precisos que pueden alterar sus resultados en términos de productividad.