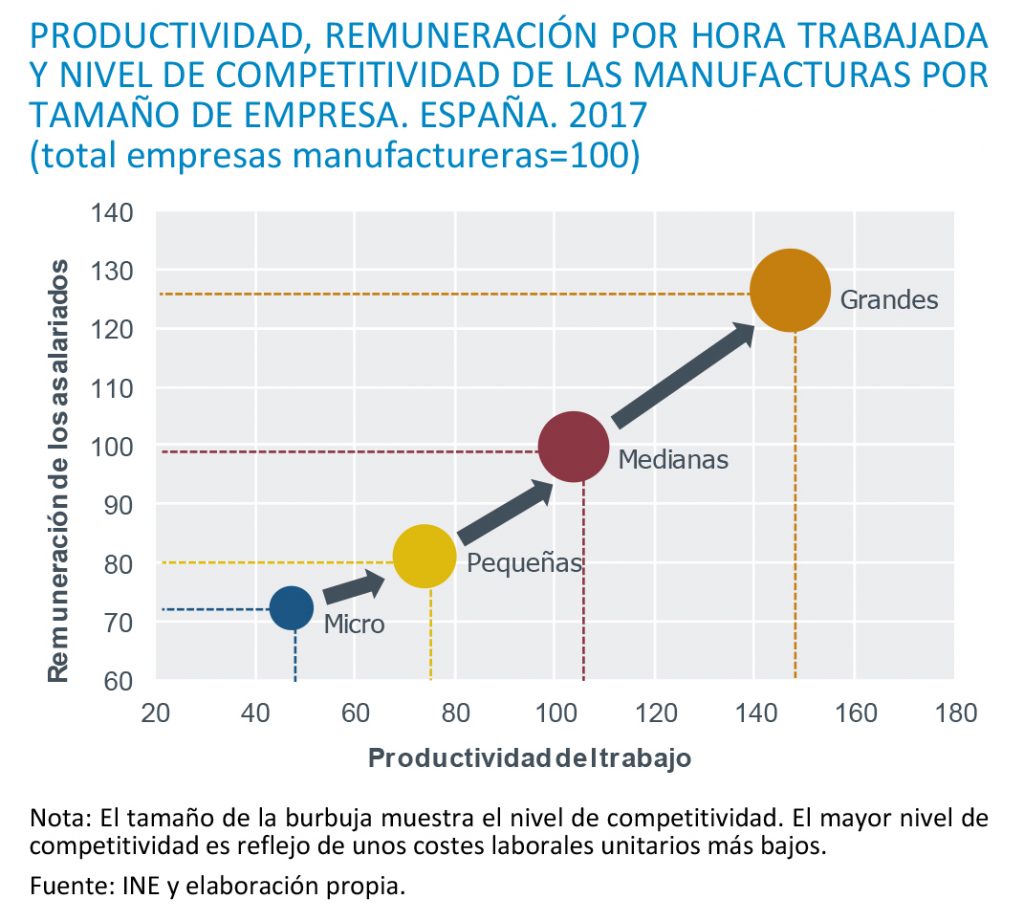

La gran empresa manufacturera en España es un 47,3% más productiva que la media del sector, lo que le permite pagar salarios un 26,4% más elevados y, además, ser más competitiva

Las grandes empresas manufactureras españolas (250 o más trabajadores) han aumentado un 14,5% su competitividad desde el inicio de la crisis en 2008. Además, su mayor productividad les permite pagar salarios más elevados que las micro y pequeñas empresas. Esta combinación de productividad y salarios explica que la gran empresa industrial española sea más competitiva que las grandes empresas de Alemania o Reino Unido, pues sus costes laborales unitarios son un 38% y 21% inferiores respectivamente. En el futuro, sin perder competitividad, la gran industria en España se enfrenta al reto de seguir convergiendo a los niveles de productividad y salarios de las economías europeas más desarrolladas, aumentando de esta forma el bienestar de la sociedad.

20 marzo, 2019

Durante la primera década del siglo XXI el peso de las manufacturas en la economía española descendió desde el 18% hasta el 13,3%. Desde entonces su participación no ha dejado de crecer, situándose en la actualidad en el 14,2% del PIB nacional, un porcentaje lejano al 23,4% de Alemania, similar al de Italia (16,6%) y superior al de Francia (11,4%). Pero la importancia de la industria en la economía va más allá de su peso en el PIB, ya que su papel es fundamental para la competitividad del país en el largo plazo por su elevado efecto arrastre con el resto de sectores, su capacidad para innovar o su elevado grado de internacionalización.

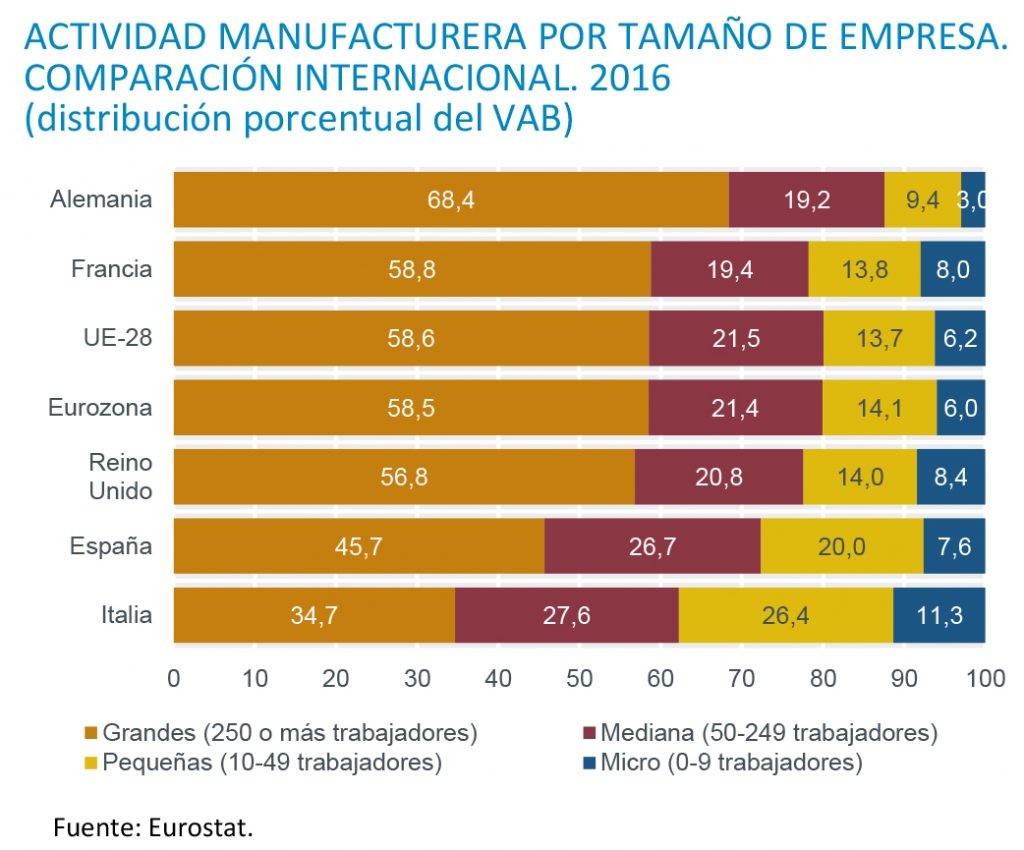

El sector manufacturero en España se caracteriza por la escasa presencia de grandes empresas, es decir, aquellas que tienen 250 o más asalariados. Mientras que en Alemania el 68,4% del valor añadido del sector es generado por las grandes empresas, en España este porcentaje apenas alcanza el 45,7%, solo por delante de Italia entre las grandes economías europeas. Por el contrario, la participación de las micro y pequeñas empresas industriales en España (27,6%) es mucho más elevada si se compara con Alemania (12,4%), Francia (21,8%) o la media de la eurozona (20,1%).

Esta particularidad del sector manufacturero español es muy importante, ya que el comportamiento de las empresas en términos de productividad es muy distinto según su tamaño, lo que condiciona la capacidad de remunerar a sus trabajadores. Las grandes empresas manufactureras españolas son capaces de generar por cada hora de trabajo un 47,3% más de valor añadido que la media del sector y pagar un 26,4% más por hora a sus asalariados. Además, la relación existente entre la remuneración y la productividad de las grandes empresas hace que sus costes laborales unitarios sean un 14,2% más bajos que en el conjunto del sector, alcanzando así un mayor nivel de competitividad, tan importante en el mercado global en el que compiten.

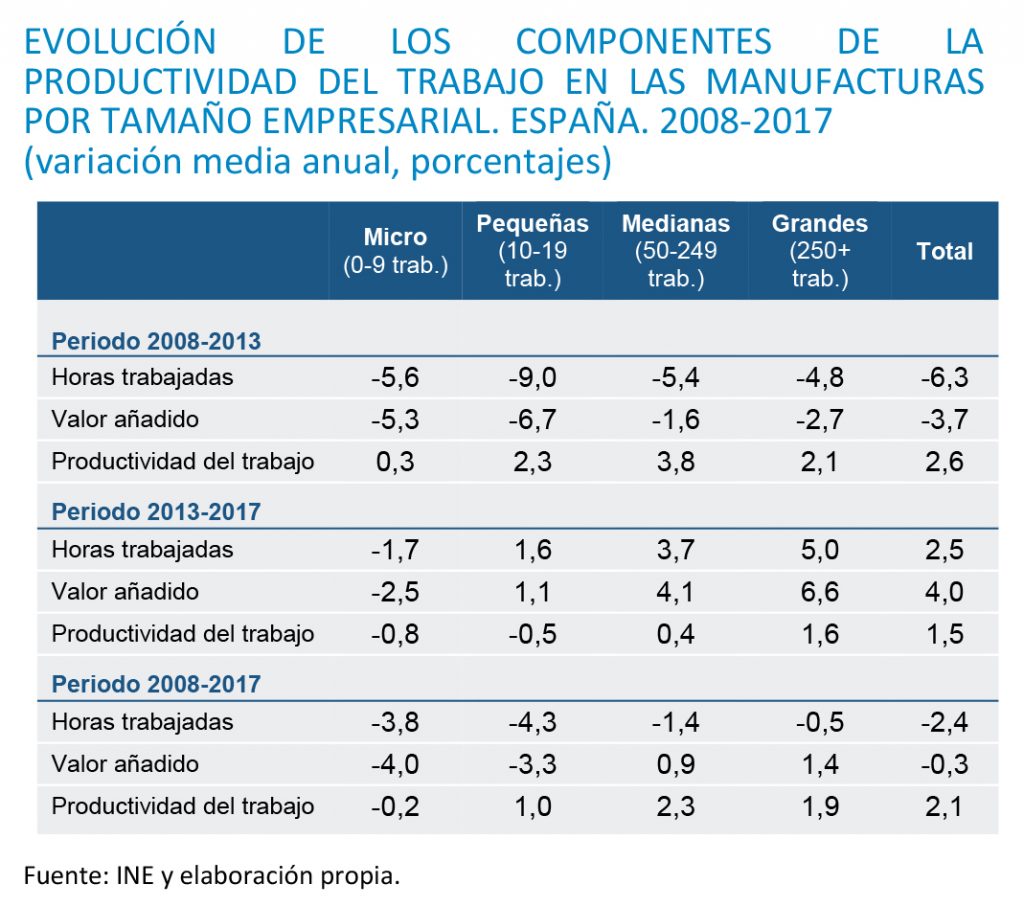

La evolución de la productividad del trabajo de las empresas manufactureras ha sido muy heterogénea según el tamaño de las mismas. En un primer periodo de crisis (2008-2013), el sector manufacturero experimentó un fuerte crecimiento de su productividad como consecuencia de la destrucción de casi 800.000 puestos de trabajo. Sin embargo, tanto las medianas como las grandes empresas experimentaron una menor caída de su actividad y empleo en comparación con las empresas más pequeñas. En el periodo posterior a la crisis económica (2013-2017), las empresas de mayor tamaño han seguido aumentando su productividad (con más intensidad las grandes) generando al mismo tiempo nuevos puestos de trabajo.

Desde 2013, la mediana y gran empresa manufacturera ha seguido ganando productividad a la vez que ha creado empleo

En el conjunto del periodo (2008-2017), con excepción de las micro empresas, ha habido incrementos de productividad por hora trabajada. Pero mientras que en las pequeñas empresas esta mejora ha sido como consecuencia de la fuerte reducción de las horas trabajadas (-4,3% cada año), en las grandes la causa ha sido el incremento del valor añadido (+1,4% anual) y la menor destrucción neta de empleo.

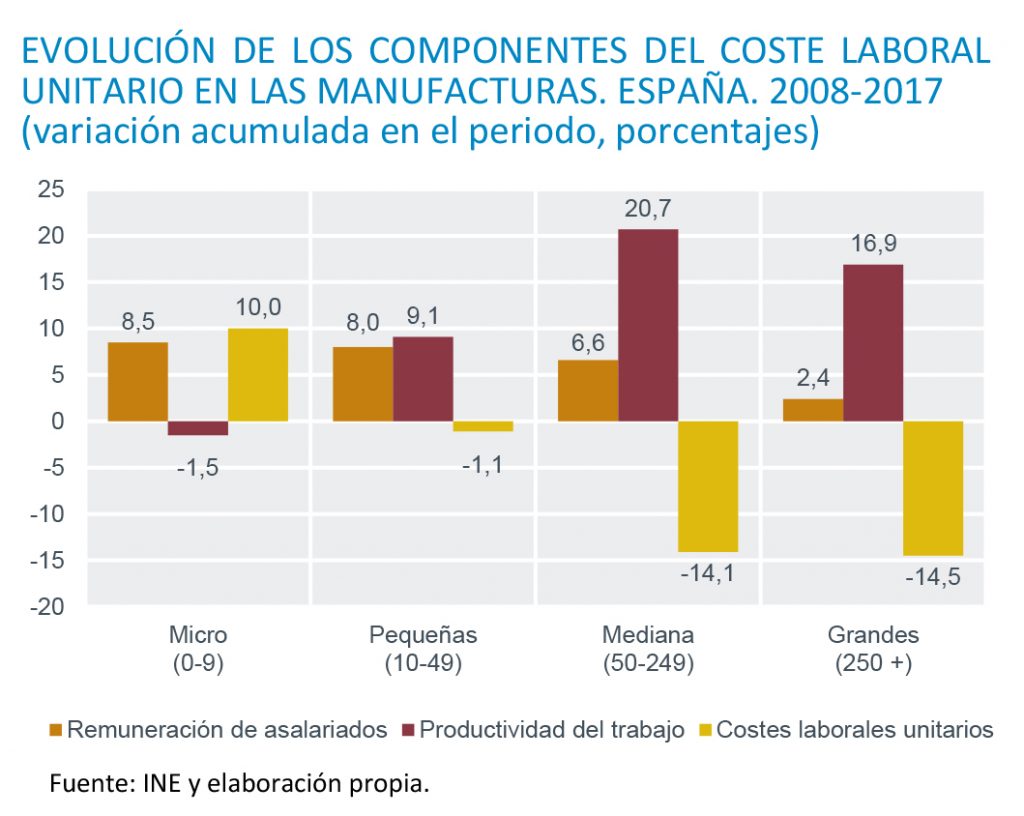

Estas importantes mejoras en la productividad del trabajo de las grandes y medianas empresas (16,9% y 20,7% de forma acumulada en el conjunto del periodo 2008-2017), junto a una política moderada en el incremento de los salarios (2,4% y 6,6%) les ha permitido mejorar considerablemente su nivel de competitividad al reducir sus costes laborales unitarios. En concreto, estos han caído por encima del 14,5%, lo que contrasta con la reducción de solo el 1,1% en las pequeñas y un aumento del 10% (pérdida de competitividad) en las microempresas.

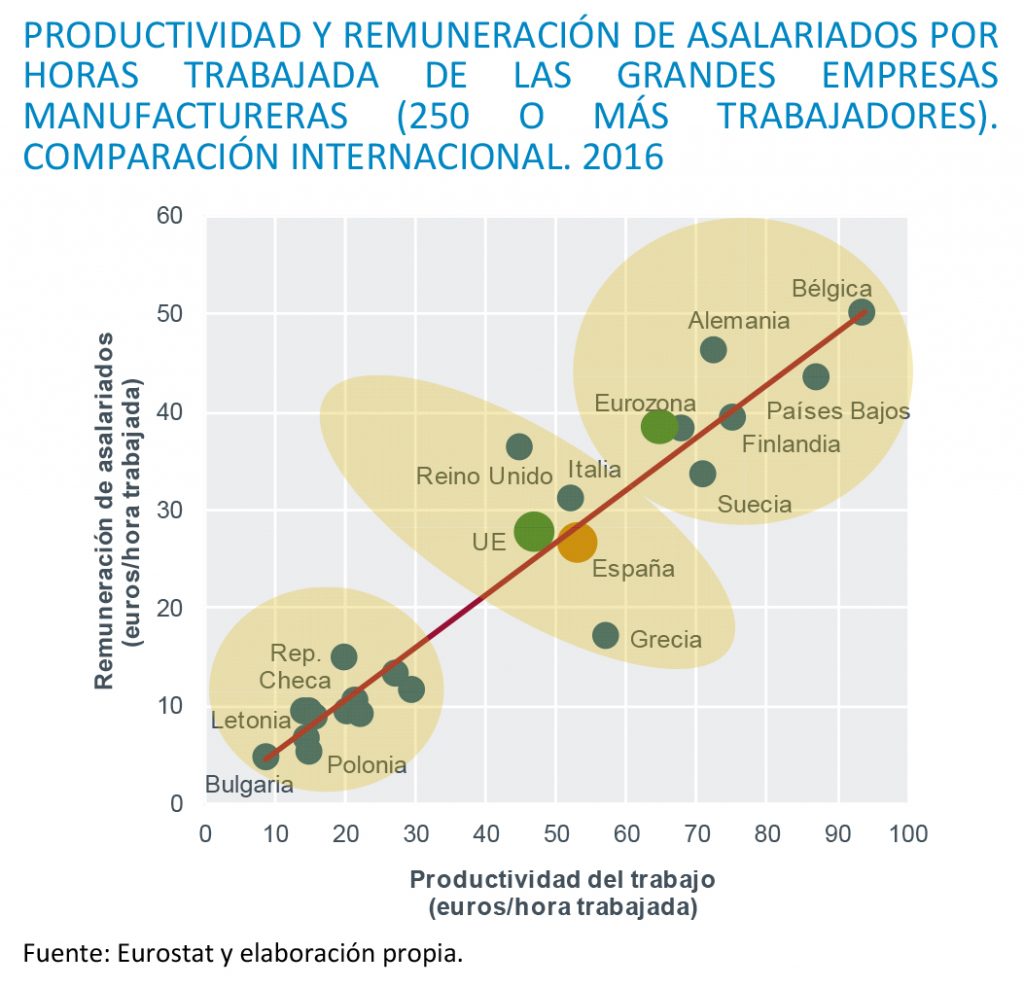

Los últimos datos disponibles que permiten la comparación internacional (año 2016) muestran tres grandes grupos de países según la posición de sus grandes empresas manufactureras en términos de productividad y salarios. Por un lado, un grupo de países alcanzan elevados niveles de productividad del trabajo acompañados de una remuneración por hora trabajada también alta (países nórdicos, Alemania, Bélgica y Países Bajos). En la situación opuesta se sitúan los países del Este de Europa que se caracterizan por bajos niveles tanto de productividad como de remuneración. España se encuentra en una situación intermedia, junto a Italia, Reino Unido y Grecia. En cualquier caso, es clara la elevada correlación que existe entre productividad y salarios.

Los incrementos en la productividad del trabajo permitirán una mayor remuneración de los asalariados y una mejora del bienestar social

Este posicionamiento de las grandes empresas manufactureras españolas les permite mantener un nivel de competitividad en términos de costes laborales unitarios (coste de personal por unidad producida) similar al de las grandes empresas finlandesas u holandesas, siendo un 38% y 21% más competitivas que las grandes empresas de Reino Unido y Alemania, respectivamente.

En el corto y medio plazo, la política industrial en España debe promover líneas de acción dirigidas a incentivar estrategias de crecimiento empresarial que permitan aumentar el tamaño de las empresas manufactureras y alcanzar así mayores niveles medios de productividad, salarios y competitividad. Además, la gran industria española se enfrenta al reto de seguir aumentando su productividad, al mismo tiempo que genera empleo, con vistas a alcanzar al grupo de las economías más desarrolladas de la UE. Incrementos de productividad acompañados de mejoras en la remuneración de los asalariados permitirán incrementar el nivel de bienestar de los ciudadanos españoles.

Para ampliar esta información puede consultarse la Monografía: La empresa española ante la crisis del modelo productivo: productividad, competitividad e innovación. Fundación BBVA. 2014.