El aumento del empleo y de la inversión modera el crecimiento de la productividad (PTF) hasta el 0,8% en el tercer trimestre de 2025, tras seis trimestres creciendo por encima del 1%

El último número del Rastreador de la Productividad, programa de la Fundación BBVA en colaboración con el Ivie, acaba de publicarse con los datos disponibles más recientes sobre productividad en España, los que corresponden al tercer trimestre de 2025. Las horas trabajadas han crecido con intensidad en tasas interanuales (2,4%), pero la inversión todavía se ha acelerado más (7,3%) en el tercer trimestre de 2025. El robusto aumento de la inversión y del empleo impulsa el crecimiento del PIB, mientras que las mejoras en la eficiencia productiva tuvieron menor efecto.

14 noviembre, 2025

De acuerdo con la última actualización del INE, en el tercer trimestre de 2025 el crecimiento del PIB del 3,1% en tasa interanual ha supuesto una ligera desaceleración en comparación con los trimestres del año 2024, en los que crecía por encima del 3,8% interanual (cuadro 1). Aun así, la senda de crecimiento es robusta desde hace más de una década, con la excepción de 2020 por la pandemia, por encima de la seguida por muchos países europeos de nuestro entorno.

A diferencia de las décadas anteriores, el crecimiento combina la creación de empleo y la acumulación de capital con el aumento de la productividad, lo que implica un cambio en el patrón de crecimiento. El empleo (horas trabajadas, en términos desestacionalizados) ha seguido creciendo con intensidad, a una tasa interanual cercana al 2,5%. El comportamiento de la inversión todavía ha sido más destacado ya que, tras la última revisión del INE, crece por encima del 4,8% en los dos primeros trimestres de 2025, llegando al 7,3% en el tercer trimestre. Se superan ampliamente las tasas de crecimiento de la inversión observadas en 2024. Este vigoroso aumento de la inversión ha sostenido el crecimiento del stock de capital, que se ha situado alrededor del 2% en los últimos trimestres. El crecimiento del capital es sensiblemente menor que el de la inversión pues el primero no depende solo de la inversión corriente, sino de todas las inversiones pasadas todavía no amortizadas.

Como las horas trabajadas aumentan más que el capital, pese al gran crecimiento de la inversión, la relación capital/trabajo ha retrocedido un 0,3% en el último trimestre, un ritmo similar al del conjunto de 2024. Aunque de forma cada vez más moderada, esta ratio se había ido reduciendo desde 2021 por la intensa recuperación del empleo después de la crisis sanitaria.

En el tercer trimestre de 2025 la productividad por hora trabajada ha aumentado un 0,7%, una tasa similar a la del último trimestre de 2024 y a la del conjunto del año 2023. La productividad del capital, con más inercia por el efecto de las inversiones pasadas, aumentó a una tasa superior, del 1,02%, similar a la del trimestre anterior. Ambas tasas de variación, tanto la de la productividad del trabajo como la del capital, continúan su desaceleración respecto a trimestres previos.

Desde 2000 la productividad del trabajo (por hora) ha aumentado un 21,6% debido, fundamentalmente, a la intensa destrucción de empleo que se produjo durante la Gran Recesión; también ha alcanzado ya niveles superiores a los de antes de la pandemia. Por tanto, desde principio de siglo se han combinado mejoras en la productividad del trabajo con crecimientos del empleo.

En la productividad del capital se observa una trayectoria muy diferente, pues actualmente es un 20,8% inferior a la del año 2000. Ahora bien, después de la Gran Recesión, cambió la tendencia continuamente decreciente que la había caracterizado hasta ese momento. Esa recuperación se truncó por la covid-19, pero posteriormente ha sido sostenida y se han recuperado los niveles previos a la crisis sanitaria. El nivel de la productividad del capital a finales de 2025 es similar al de 2011 y al de 2019.

La productividad total de los factores (PTF) es un indicador de eficiencia productiva que compara el VAB generado con la aportación de los factores de producción empleados (capital y trabajo). Ha crecido un 0,8% en tasa interanual en el tercer trimestre de 2025, mostrando una notable desaceleración en comparación con el tercer trimestre de 2024, que fue casi tres veces superior a la actual. El crecimiento de la PTF inferior al 1% de este último trimestre de 2025 no se observaba desde el cuarto trimestre de 2023. En cualquier caso, la PTF continúa creciendo, aunque de manera más moderada, y en la actualidad se sitúa un 3,7% por encima del nivel del año 2000.

Contribuciones a la variación del PIB

Si se descompone la variación anual del VAB en las contribuciones del capital, el trabajo y la PTF, el crecimiento del valor añadido en España entre el tercer trimestre de 2025 y de 2024 se debe fundamentalmente a la acumulación de factores productivos (74%), y en menor medida a ganancias de productividad (PTF) (26%). Así, en el tercer trimestre de 2025, del crecimiento interanual del VAB del 3,1%, 1,6 puntos porcentuales (pp) se deben a la aportación del trabajo (el 51% de la variación total del VAB), mientras las mejoras en las dotaciones de capital y de la PTF tuvieron una contribución similar, 0,7 y 0,8 pp respectivamente (el 23% y el 26% de la variación del VAB). Este tercer trimestre de 2025 se observa una reducción importante de la contribución de la PTF con respecto al tercer trimestre de 2024. Es decir, se modera la dinámica virtuosa de 2024 y de los primeros dos trimestres de 2025, cuya principal fuente de crecimiento era la mejora de la eficiencia, contribuyendo con más del 40%.

Productividad sectorial

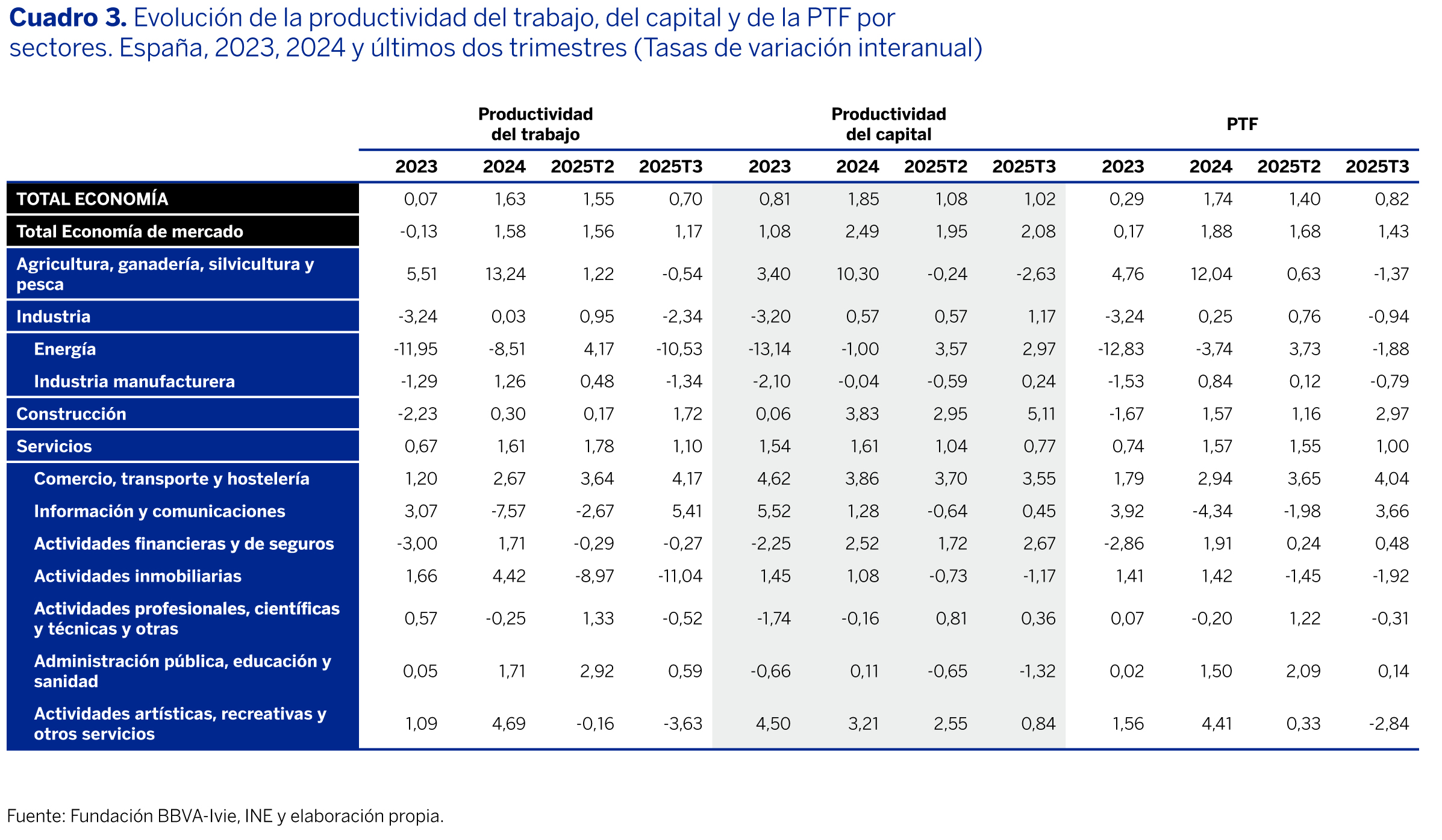

Se observan también diferencias notables entre sectores en la dinámica de la productividad. La productividad de la economía de mercado crece más que la del conjunto de la economía (cuadro 3), al igual que en los trimestres anteriores. La productividad del trabajo de la economía de mercado ha aumentado un 1,2% en el tercer trimestre de 2025, mientras la del capital ha aumentado un 2,1% y la PTF un 1,4%. Respecto al segundo trimestre de 2025, la productividad del capital se ha acelerado, mientras que en la del trabajo y la PTF sucede lo contrario y su crecimiento se reduce. En cualquier caso, el comportamiento en el último trimestre muestra un crecimiento de la eficiencia productiva más lento si se compara con el conjunto de 2024. Este año la productividad del capital en la economía de mercado creció un 2,5%, mientras que la del trabajo y la PTF aumentaron un 1,6% y 1,9%, respectivamente.

El aumento de la PTF en el tercer trimestre de 2025 ha sido particularmente intenso en el sector de la construcción, con un incremento interanual de casi el 3%, siendo más moderado en el sector servicios (1,0%). En los sectores primario, de la energía y las manufacturas la contribución de la PTF ha sido negativa (-1,4%, -1,9% y -0,8% respectivamente). Los servicios muestran un comportamiento dual, igual que en trimestres anteriores. Mientras la productividad aumenta más que la media de la economía en comercio, transporte y hostelería (4%) e información y comunicaciones (3,7%), en otros sectores desciende (actividades artísticas, recreativas y otros, -2,8%; actividades inmobiliarias, -1,9%).

En comparación con el segundo trimestre de 2025, en el tercero el crecimiento interanual de la productividad (PTF) solo fue mayor en cuatro sectores de actividad: construcción, comercio, transporte y hostelería, información y comunicaciones y actividades financieras y de seguros.

Por la evolución de los niveles de PTF sectoriales (gráfico 2), destacan las mejoras de las manufacturas y la agricultura, con un crecimiento global desde principios del año 2000 del 20,3% y del 29,7%, respectivamente. El sector servicios muestra un nivel de la PTF en los últimos años similar al del principio del periodo analizado, tras una mayoría de años por debajo del nivel inicial. Desde la crisis de la covid-19 ha aumentado de forma sostenida, pero apenas supera en un 3,9% el nivel de 2000. Por último, la situación más preocupante es la de los sectores de la construcción y la energía que, con una tendencia decreciente desde la Gran Recesión, acumulan retrocesos en el entorno del 30% el primero y del 40% el segundo desde principios de siglo.

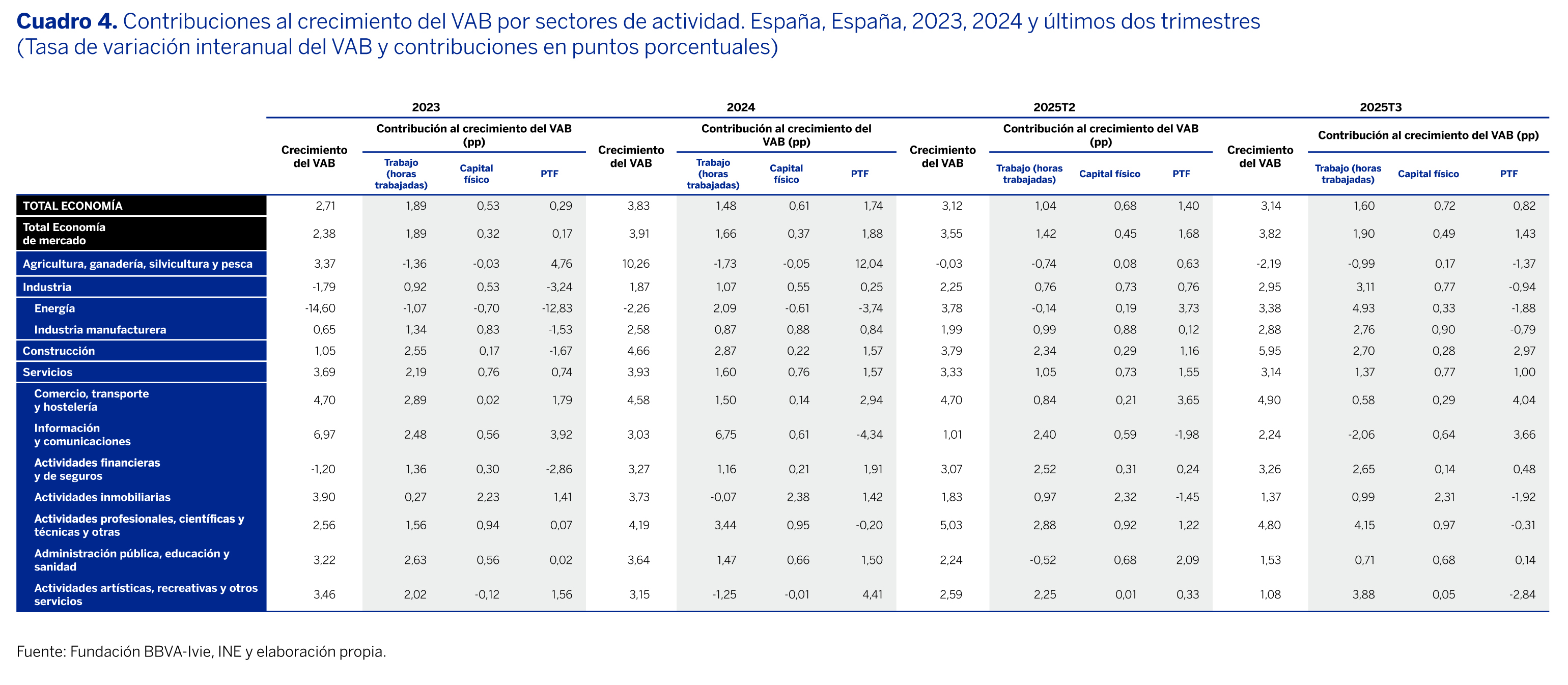

El cuadro 4 muestra la contribución al crecimiento del VAB del trabajo, el capital físico y la PTF, por sectores de actividad. En el tercer trimestre de 2025 destaca la contribución al crecimiento de la PTF de la construcción, en la que el VAB creció un 5,95% y la PTF contribuyó con 2,97 pp, es decir, la mayor parte. Algo parecido ocurre en el sector del comercio, transporte y hostelería (el VAB crece casi un 5% y la contribución de la PTF asciende al 4%). También el sector de información y comunicaciones muestra una contribución elevada de la PTF, por encima del 3,5%, pero en este caso se debe a la reducción de las horas trabajadas del sector.

Excepto en el caso del sector primario, en los sectores con una contribución de la PTF negativa, esta fue más que compensada por la contribución positiva de los factores productivos. En general, la contribución del trabajo fue más importante que la del capital, aunque existen excepciones como la del sector de actividades inmobiliarias.