El retraso en la incorporación laboral de los jóvenes y la reforma de las pensiones elevará en 2065 la edad de jubilación hasta en seis años si se quiere mantener el nivel de vida previo

La incorporación al mundo laboral más tardía de los jóvenes, con una tasa de empleo entre los 16 y los 29 años 15 puntos porcentuales inferior a la de 2007, hará más difícil completar carreras laborales suficientemente largas para lograr una pensión a la edad ordinaria de jubilación que le permita mantener su nivel de vida previo. Los jóvenes de hoy que se jubilen en 2065 y que solo hayan podido cotizar 30 años, tendrán que compensar sus menores cotizaciones demorando la jubilación hasta los 71 años. Además, con la última reforma, deberán realizar un mayor esfuerzo de aportaciones a la Seguridad Social para recibir una pensión con una tasa de reemplazo (relación entre la primera pensión y el último salario) dos puntos porcentuales más baja que la actual. Si, además, se implantaran en el futuro las reformas que se están aplicando en otros países de nuestro entorno, se produciría una bajada de la tasa de reemplazo de entre 10 y 20 puntos porcentuales adicionales. Es decir, en el caso de las personas que solo pudieran acumular 30 años cotizados, la tasa de reemplazo sería del 57,6%, frente al 77,1% de los que hoy se están jubilando con ese mismo número de años trabajados.

3 julio, 2025

La tasa de ocupación de las personas entre 16 y 29 años se sitúa en el 43,2% en 2024, 15 puntos porcentuales por debajo de la que se registraba en 2007 para ese mismo grupo de edad (58,7%). El acceso más tardío a un empleo dificultará que los jóvenes de hoy en día logren completar carreras laborales suficientemente largas y, por lo tanto, tendrán que prolongar su permanencia en el mundo laboral para conseguir una pensión que les permita mantener su nivel de vida. Además, la jubilación de estos jóvenes también se verá afectada por las reformas recientemente introducidas en el sistema de pensiones español, pero cuya implantación total se producirá más allá de 2050.

Entre esas modificaciones destacan el aumento de la edad ordinaria de jubilación hasta los 67 años con menos de 38,5 años cotizados en 2027 y el aumento hasta 37 años cotizados necesarios para alcanzar un 100% de la base reguladora en 2027. También se contempla la ampliación del número de años para calcular la base reguladora, para llegar en 2044 a considerar los 27 mejores años dentro de los últimos 29. Además, con el mecanismo de equidad intergeneracional, aumenta el tipo de cotización en 0,1 puntos porcentuales por año desde el 0,8% en 2025 hasta el 1,2% en 2029. Y aumentará aún más si el déficit de la Seguridad Social se incrementa.

Para analizar los cambios que estas y otras variables incorporadas puedan suponer en las pensiones futuras de los jóvenes de hoy se puede utilizar la tasa bruta teórica de reemplazo (gross theoretical replacement rate), un indicador que mide la relación entre la primera pensión anual de jubilación que recibiría una persona y su salario anual en el último año de vida laboral. Es un indicador adecuado para comparar la situación en la que se encuentran individuos homogéneos en función de distintas normativas de cálculo de la pensión; aunque tiene el inconveniente de que no considera las subidas del tipo de cotización si estas no suponen un incremento de pensión.

De hecho, como consecuencia de las reformas ya aprobadas, la mayor parte del ajuste que van a tener que soportar los jóvenes actuales se manifestará, sobre todo, por un mayor esfuerzo de cotización, como consecuencia de la aplicación del mecanismo de equidad intergeneracional y, en caso de salarios altos, por la cuota de solidaridad. Estas dos últimas medidas suponen un aumento de las cotizaciones y, por lo tanto, un menor salario neto para los trabajadores; sin embargo, dado que para el cálculo de la pensión el sistema español no tiene en cuenta el tipo de cotización sino las bases de cotización, todas esas cotizaciones adicionales no van a suponer un aumento de pensión.

En cuanto a la tasa de reemplazo, cuanto menor sea la duración de la carrera laboral, más baja será, es decir, la pensión será más reducida respecto al último salario. Esto, si lo unimos a unos salarios más bajos de base, podría dar lugar a problemas de suficiencia, y por lo tanto un nivel de bienestar mermado tanto durante su vida laboral como tras la jubilación.

Tasa bruta de reemplazo según nivel salarial. Edad ordinaria de jubilación y salarios con perfil cóncavo. Según años cotizados. Legislación actual y la prevista en 2065

Fuente: Normativas de cálculo de la pensión (BOE) y elaboración propia

Por tanto, los jóvenes que se incorporen tarde a su primer empleo tendrán que prolongar su vida laboral más allá de la edad de jubilación establecida para conseguir una pensión que les permita mantener su nivel de vida previo, salvo que dispongan de un ahorro acumulado suficiente (pensión privada, herencias, etc.). Con la legislación prevista actualmente, proyectada a 2065, se obtendrá una tasa bruta de reemplazo del 90% (que equivale aproximadamente a una tasa neta del 100%, lo que significa mantener el nivel de vida previo) con 40 o más años cotizados y con una edad de jubilación de 65 años. Para conseguir la misma tasa de reemplazo con una carrera laboral de 35 años se deberá demorar la jubilación hasta los 68 años, y hasta los 71 años con sólo 30 años cotizados. De esa manera, las menores cotizaciones se compensan con menos años recibiendo la pensión.

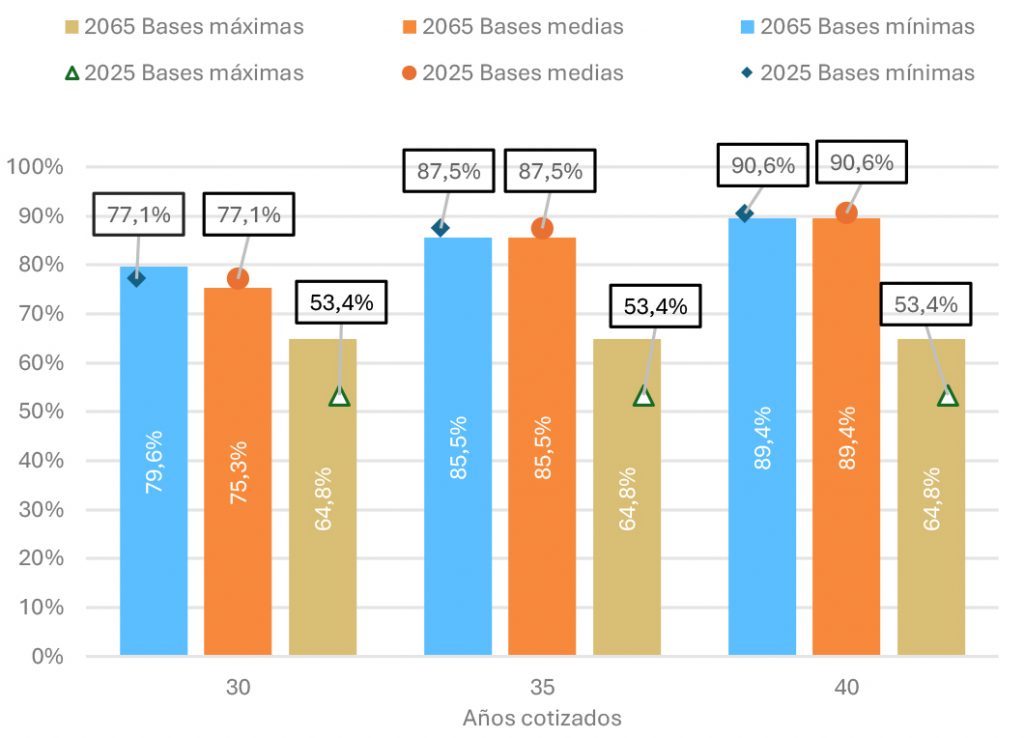

Estas reformas recientes en el sistema de pensiones anticipan un ligero ajuste en la tasa de reemplazo futura de los jóvenes actuales, de entre uno y dos puntos, respecto a la que se obtendría de mantenerse la legislación aplicada en 2025. En el caso de los jóvenes que solo hayan podido cotizar 30 años, se pasaría de una tasa de reemplazo del 77,1% actual a un 75,3%, para los que se jubilen en 2065.

Sin embargo, la actual normativa contempla la posibilidad de aprobar reformas adicionales con el objetivo de eliminar un posible exceso de gasto en pensiones. Si se introdujeran tres reformas que ya están presentes en el debate público, los cambios en las pensiones de 2065 sí que afectarían de forma más pronunciada a la tasa de reemplazo. Estas tres medidas analizadas en la estimación son: elevar el periodo de cómputo de la base reguladora hasta los últimos 35 años, perjudicando a los que entran tarde en el mercado laboral o que lo hacen con salarios bajos al principio de su carrera laboral; aumentar hasta 40 años cotizados para alcanzar el 100% de la base reguladora, en lugar de los 37 que habrá en 2027; y, por último, vincular la cuantía de la pensión inicial a la esperanza de vida, mediante un factor de sostenibilidad (FS) que se empezara a aplicar a partir de 2044.

La aplicación de estas tres posibles reformas provocará una reducción de la tasa de reemplazo que se situaría entre los 10 y los 20 puntos porcentuales sobre la actual, en función de los años cotizados. Por ejemplo, los jóvenes que solo hubieran podido sumar 30 años cotizados tendrían derecho a una pensión que sería de algo más de la mitad de su último salario, es decir, una tasa de reemplazo del 57,6%, frente al 77,1% de las personas que se están jubilando actualmente con ese mismo número de años cotizados. En el caso de los que sumaran 35 años cotizados, la tasa de reemplazo sería del 70,2%, frente al 87,5% actual y, por último, para las personas que sí lograran cotizar 40 años, la caída de la tasa sería de 10 puntos porcentuales (80,2% frente al 90,6% actual). Para realizar esta estimación se ha partido de las hipótesis para un individuo y situación económica de estas características: crecimiento del IPC del 2%; crecimiento del salario del 3%; carrera laboral ininterrumpida; perfil salarial forma cóncava (creciente desde el 70% del salario medio al inicio de la vida laboral hasta un máximo del 110% entre los 55 y 60 años y acabando en el 100%), tablas de mortalidad del INE proyecciones de población 2024-2073.

La heterogeneidad en cuanto a las características de los jóvenes y, en especial, su nivel de formación se traslada desde las condiciones laborales de la etapa activa (salarios, duración de la carrera laboral, calidad de los contratos, etc.) a la pensión de la etapa de jubilación.

En general, las personas jóvenes están más expuestas a los cambios del ciclo económico y la calidad media de sus ocupaciones es peor. El 25,3% de jóvenes trabaja con contratos a tiempo parcial, 12 puntos por encima de la media del conjunto de la población, y la tasa de temporalidad de la juventud ocupada también dobla el promedio (34,4% vs 15,9%). Una tercera dimensión de su mayor precariedad laboral es la salarial: los salarios de los jóvenes de entre 16 y 29 años son un 34% inferiores a la media y el progreso de sus ingresos a lo largo de la vida laboral está siendo más lento, pues mientras las cohortes anteriores alcanzaban una base de cotización similar a la media antes de los 27 años, actualmente, los adultos jóvenes a los 34 años todavía no la han alcanzado.

Esta precariedad se traduce en menores ingresos. Los jóvenes de 16 a 29 años viven en hogares cuyas rentas por unidad de consumo se sitúan en torno a 20.800 euros anuales en 2023, un 4,2% inferiores a la media de los hogares.

A esta menor capacidad salarial se suman las dificultades para lograr una carrera laboral de larga duración, lo que incidirá en una menor tasa de reemplazo en la pensión futura. El panorama que se presenta para los actuales jóvenes en cuanto a las pensiones futuras es incierto, ya que, podría haber reformas futuras que afectaran a la tasa de reemplazo en función de la evaluación trienal del exceso de gasto que exige la normativa. Aun en el caso de que no haya modificaciones normativas, los jóvenes actuales van a tener que realizar un mayor esfuerzo contributivo y soportar una reducción de la tasa de reemplazo, mayor cuanto más disminuya su carrera laboral. Esta reducción se podría eludir demorando el momento de la jubilación. Sin embargo, si la reforma se intensificara con las medidas adicionales comentadas para reducir el déficit del sistema, el impacto negativo sería mucho más significativo.

Enrique Devesa es investigador del Ivie y profesor de la Universitat de València