España afronta los riesgos geoestratégicos con el mismo patrón de crecimiento de los últimos trimestres: intensos aumentos del empleo y de la inversión, junto con un crecimiento de la productividad (PTF) cercano al 1%

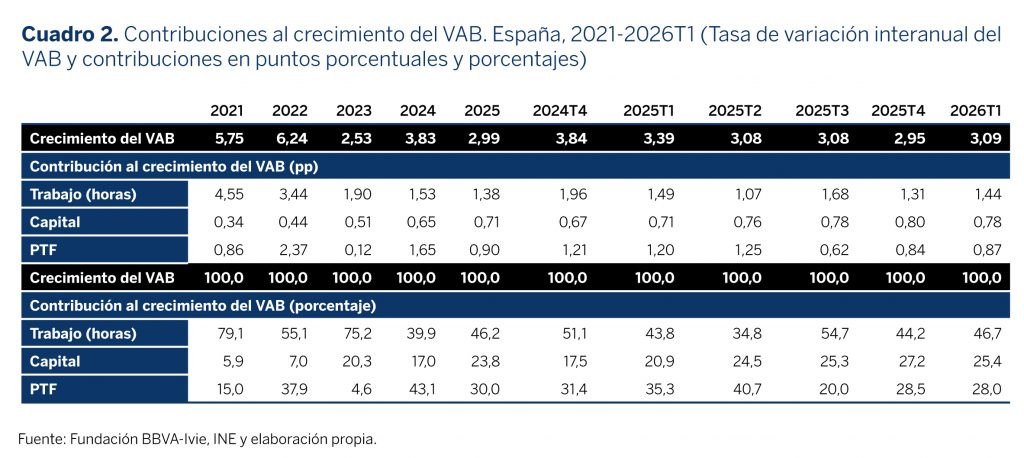

Durante el primer trimestre de 2026 los factores de producción, capital y trabajo, han continuado creciendo con intensidad: en tasas interanuales las horas trabajadas han aumentado un 2,1%, y la inversión un 5,4% . Este robusto aumento de inversión y empleo impulsa el crecimiento del PIB hasta el 3,1% también apoyado en mejoras de la eficiencia productiva. La productividad total de los factores (PTF) ha crecido un 0,9% en tasa interanual en el primer trimestre de 2026. Aunque es un crecimiento más modesto del que se observaba hasta la mitad del año pasado, se ha estabilizado en los dos últimos trimestres en valores cercanos al 1%.

28 mayo, 2026

En el contexto de incertidumbre económica asociada a los actuales riesgos geoestratégicos, todas las instituciones internacionales han revisado las previsiones económicas para la mayor parte de países desarrollados. Por ejemplo, las previsiones de la OCDE para España para 2026 son de un crecimiento del 2,1%, del 0,8% en Alemania y Francia, y de solo 0,4% en Italia. El aumento de la incertidumbre ha reducido estas previsiones respecto a las que se estimaban en el pasado semestre. La OCDE, la Comisión Europea y el Fondo Monetario Internacional han reducido, en promedio, entre 0,1 y 0,3 puntos porcentuales sus previsiones de crecimiento del PIB. Esta revisión a la baja para España, cuyo PIB crece a un ritmo del 3,1% (cuadro 1) e incluso se acelera con respecto a los últimos trimestres del año 2025, es significativa pero no parece una amenaza severa. Pasar del 3,2 al 2,1 es una reducción importante, pero se continuará creciendo. La cuestión es si este crecimiento se sustenta en bases sólidas basadas en las mejoras de la eficiencia productiva.

El crecimiento del PIB español combina la creación de empleo y la acumulación de capital con el aumento de la productividad, lo que implica un cambio en el patrón de crecimiento respecto al patrón tradicional. El cambio empezó a observarse en la recuperación después de la Gran Recesión y se sostiene también en la recuperación post-pandemia.

En los cuatro últimos trimestres la inversión crece con intensidad pero, aunque en el primer trimestre de 2026 ha crecido un 5,4% (en términos desestacionalizados), se ha desacelerado ligeramente desde máximos del tercer trimestre de 2025. En cualquier caso, se superan ampliamente las tasas de crecimiento de la inversión observadas en 2024 (3,5%). Este vigoroso aumento de la inversión ha sostenido el crecimiento del stock de capital por encima del 2% en los últimos trimestres. El crecimiento del capital es sensiblemente menor que el de la inversión pues la evolución del stock de capital no depende solo de la inversión corriente, sino de todas las pasadas todavía no amortizadas. El empleo (horas trabajadas, en términos desestacionalizados) también ha seguido creciendo con intensidad en el primer trimestre de 2026, a una tasa interanual cercana al 2,1%. Por lo tanto, el crecimiento español actual se sustenta en un crecimiento sostenido en el tiempo de los factores de producción.

Como en en el último trimestre, el capital aumenta más que las horas trabajadas. Gracias al fuerte crecimiento de la inversión, la relación capital/trabajo ha aumentado ligeramente, un 0,3% en el último trimestre. Aunque de forma cada vez más moderada, esta ratio se había ido reduciendo desde 2021 por la intensa recuperación del empleo después de la crisis sanitaria, pero estos últimos trimestres esa evolución se ha revertido, al ser el efecto de la inversión sobre el capital más intenso que la creación de empleo.

En el primer trimestre de 2026 la productividad por hora trabajada ha aumentado un 1%, una tasa similar a la del último trimestre de 2025 y a la del conjunto del año 2025. La productividad del capital aumentó a una tasa ligeramente superior a la del trimestre anterior (0,7% frente a 0,6%).

Desde 2000 la productividad del trabajo (por hora) ha aumentado un 22,6% debido, fundamentalmente, a la intensa destrucción de empleo que se produjo durante la Gran Recesión; también ha alcanzado ya niveles superiores a los de antes de la pandemia. Por tanto, desde principio de siglo se han combinado mejoras en la productividad del trabajo con crecimientos del empleo.

En la productividad del capital se observa una trayectoria muy diferente a la del trabajo, pues actualmente es un 20% inferior a la del año 2000. Ahora bien, después de la Gran Recesión cambió la tendencia continuamente decreciente que la había caracterizado hasta ese momento. Esa recuperación se truncó por la covid-19, pero posteriormente ha sido sostenida y se han alcanzado ya los niveles previos a la crisis sanitaria. El nivel de la productividad del capital a principios de 2026 es similar al de 2011 y al de 2019, y en los últimos cuatro trimestres se ha estabilizado.

La productividad total de los factores (PTF) es un indicador de eficiencia productiva que compara el VAB generado con la aportación conjunta de los factores de producción empleados (capital y trabajo). Ha crecido un 0,9% en tasa interanual en el primer trimestre de 2026, manteniendo el ritmo de mejora del último trimestre de 2025, aunque por debajo del mostrado en 2024. En cualquier caso, aunque de manera más moderada, la PTF continúa creciendo en 2025 y 2026, y en la actualidad se sitúa un 3,9% por encima del nivel del año 2000.

Contribuciones a la variación del PIB

Si se descompone la variación anual del VAB en las contribuciones del capital, el trabajo y la PTF, el crecimiento del valor añadido en España entre el primer trimestre de 2025 y el de 2026 se debe fundamentalmente a la acumulación de factores productivos (72%), como era de esperar por su gran dinamismo en los últimos trimestres, y en menor medida a ganancias de productividad (PTF) (28%).

En el primer trimestre de 2026, del crecimiento interanual del VAB del 3,1%, 1,4 puntos porcentuales (pp) se deben a la aportación del trabajo (el 46,7% de la variación total del VAB). Las mejoras en las dotaciones de capital y de la PTF tuvieron una contribución inferior, 0,8 y 0,9 pp respectivamente (el 25,4% y el 28% de la variación del VAB).

En los últimos tres trimestres se observa cierta moderación en la dinámica virtuosa de 2024, que se mantuvo los dos primeros trimestres de 2025, cuya principal fuente de crecimiento era la mejora de la eficiencia, contribuyendo con más del 40%. Este aterrizaje de la PTF en tasas moderadas tiene un sabor agridulce. Por un lado, se sigue un patrón virtuoso de inversión y de creación de empleo –necesario dada la tasa de paro española– combinado con ligeras mejoras en la eficiencia productiva. Pero, el avance de la productividad es lento, y nos enfrentamos a incertidumbres en los próximos años derivadas de los retos asociados a incrementos de los precios energéticos, posible incremento de la inflación, menor nivel de actividad, la posibilidad de subidas de tipos de interés, y el fin del shock positivo asociado a los fondos NextGen.

Productividad sectorial

Se observan diferencias notables entre sectores en la dinámica de la productividad. Destacan las mejoras más importantes de la eficiencia productiva de los sectores de la economía orientados al mercado, en los que predominan las empresas privadas.

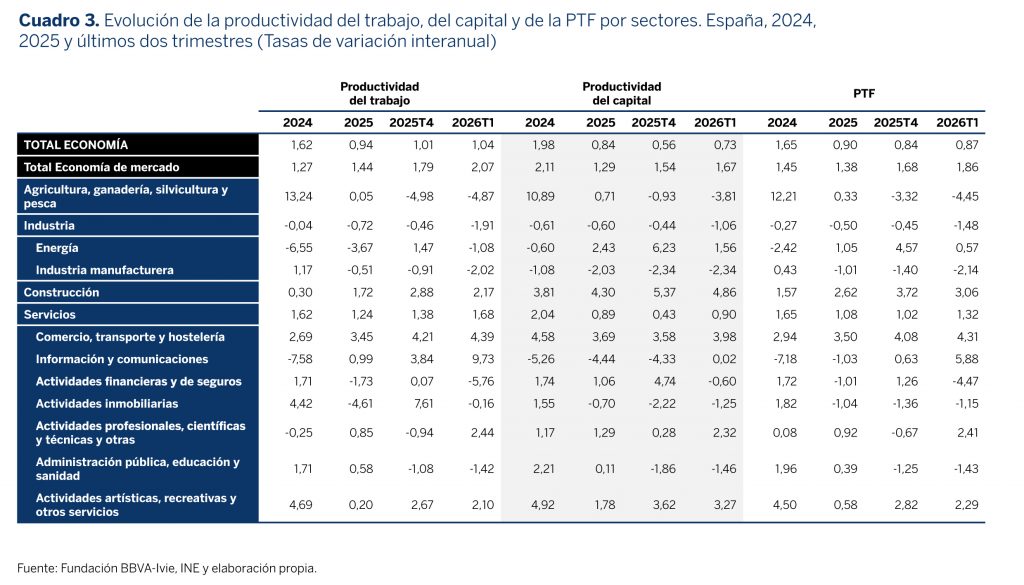

La productividad de la economía de mercado crece más que la del conjunto de la economía (cuadro 3), al igual que en los trimestres anteriores. La productividad del trabajo de la economía de mercado ha aumentado un 2,1% en el primer trimestre de 2026, mientras la del capital ha aumentado un 1,7% y la PTF un 1,9%. Respecto al último trimestre de 2025, los tres indicadores se han acelerado y en los tres casos se sitúan por encima de la media de 2025.

El aumento de la PTF en el primer trimestre de 2026 ha sido particularmente intenso en el sector de la construcción, con un incremento interanual de casi el 3,1%, siendo más moderado en el sector servicios (1,3%) y todavía más en el energético (0,6%). En los sectores primario y las manufacturas la contribución de la PTF ha sido negativa (-4, 5% y -2,1% respectivamente). Los servicios muestran un comportamiento dual, igual que en trimestres anteriores. Mientras la productividad aumenta más que en la media de la economía en comercio, transporte y hostelería (4,3%) -que son algunos de los sectores con más peso en nuestra economía- y en información y comunicaciones (5,9%) –clave para la transición digital–, en otros sectores desciende (actividades financieras y de seguros, -4,5%; actividades inmobiliarias, -1,2%; Administración Pública, educación y sanidad, -1,4%).

Por la evolución de los niveles de PTF sectoriales (gráfico 2), destacan las mejoras en manufacturas, aunque desde 2022 su productividad se está reduciendo, y la agricultura, con un crecimiento global de ambas actividades desde el año 2000 del 15,5% y del 31,6%, respectivamente. El sector servicios muestra un nivel de la PTF en los últimos años similar al del principio del periodo analizado, tras una mayoría de años por debajo del nivel inicial. Desde la crisis de la covid-19 ha aumentado de forma sostenida, pero apenas supera en un 6,3% el nivel de 2000. La situación más preocupante es la de los sectores de la construcción y la energía que, con una tendencia decreciente desde la Gran Recesión, acumulan retrocesos en el entorno del 29% el primero y del 40,7% el segundo desde principios de siglo.

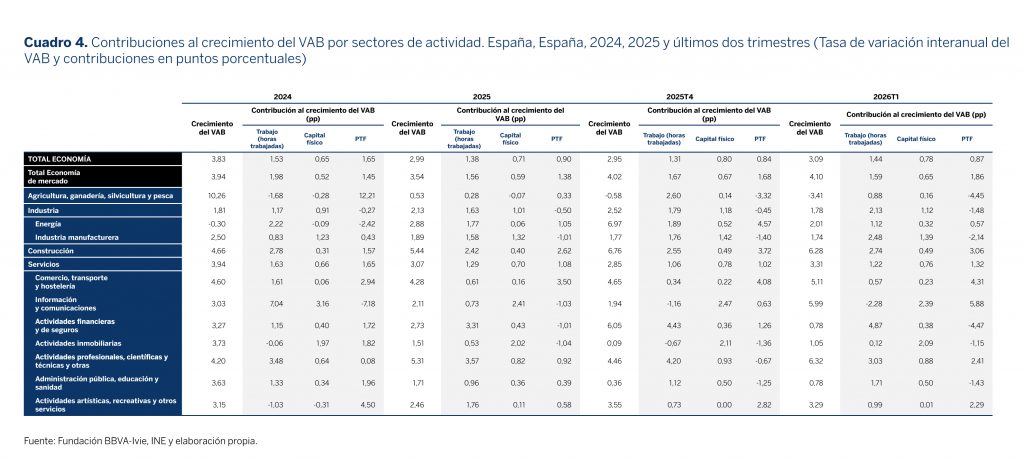

El cuadro 4 muestra la contribución al crecimiento del VAB del trabajo, el capital físico y la PTF por sectores de actividad. En el primer trimestre de 2026 destaca la contribución al crecimiento de la PTF de la construcción, en la que el VAB creció un 6,3% y la PTF contribuyó con 3,1 pp. Dentro del agregado de servicios, algo parecido ocurre en el sector del comercio, transporte y hostelería (el VAB crece más de un 5% y la contribución de la PTF asciende al 4,3%). También el sector de información y comunicaciones muestra una contribución muy elevada de la PTF, casi del 6%, pero en este caso el intenso crecimiento del VAB (6%) se combina con una reducción de la aportación de las horas trabajadas (-2,3%).

Excepto en el sector primario, en los sectores con una contribución de la PTF negativa esta fue más que compensada por la contribución positiva de los factores productivos. En general, la contribución del trabajo fue más importante que la del capital, aunque existen excepciones como la del sector de actividades inmobiliarias.

Puede consultar información sobre la metodología y datos más desagregados por sectores de actividad descargando el informe completo.